SBI SCHDを年初にNISA枠で一括購入したんだけど、成績が不振で心配だにゃ〜。

確かに、不振のまま推移しているよね。同じような不安を抱えていたり、この投資自体が間違っていたのでは?と悩んでいる人も多いことだと思います。

「配当は欲しいけど、取崩す方法はいや!」と思って投資したけど、NISA枠は、別の投資信託に使うべきだったのかにゃ〜。。

投資のスタイルがちゃんとあるんだね!それなら大丈夫!悩みと不安を徹底解決していこう!詳しくわかりやすく話していくね。

2024年後半から巻き起こったSCHDブームですが、税制面やNISAを使うか使わないかで議論がされていますよね。我々のコメント欄においても、SNS上でもよく目にします。

SCHDが気になっていたり、すでに投資された方や、これから投資を始めようとしている方の中には、

「いったい正解はどっちなんだ??」

と迷われている方も多いと思います。今回は、そんな、迷いとか、悩みとかを抱えている方に向けての記事になります。

その迷いや悩みが解決できるよう徹底的に解説していきますので、最後までごらんください。

なぜ、SCHDは税制面やNISAで議論になるのか?

SCHDは米国で人気の高配当ETFですが、日本でも買えるようになったんですよね。

それが、楽天 SCHD とSBI SCHDです。楽天SBI SCHDと呼びます。

楽天SBI SCHDの税金

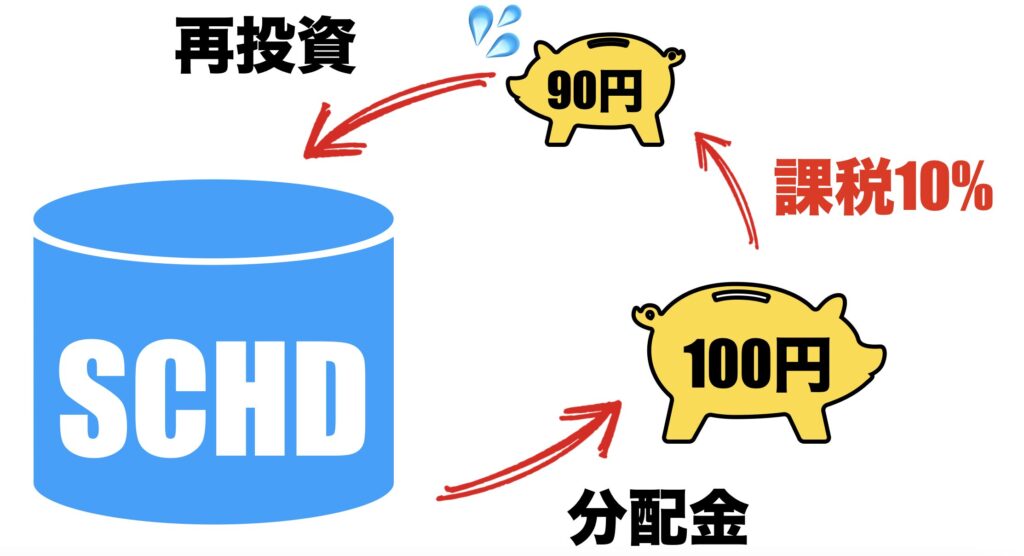

楽天SBI SCHDは、高配当投資信託なのですが、米国へ投資する商品のため、NISAで購入しても、分配金に10%の税金がかかってしまうんですね。

さらに、NISAを使っていない場合、外国と日本の二重課税状態ということになります。その場合、外国課税控除で外国でかかった分の税金の一部を確定申告によって取り戻すことができます。つまり、

となります。つまりどうやっても税金からは逃れられないというのが、楽天SBI SCHDの宿命となります。

そのため、税金を完全に0にはできませんので、配当を再投資する場合に、税金分支払って再投資することになります。確かにこれは非効率的ですよね。

また、再投資するたびに、NISAの非課税枠も消費することになります。大切なNISAの非課税枠を有効に使うべきであると考えると、これもあまりよくないといえます。

大きくはそのような理由から、楽天SBI SCHDをNISA枠を使って購入するのは辞めておいた方がいい!という意見があるわけです。

NISA枠でSCHDを買うのは間違い?!

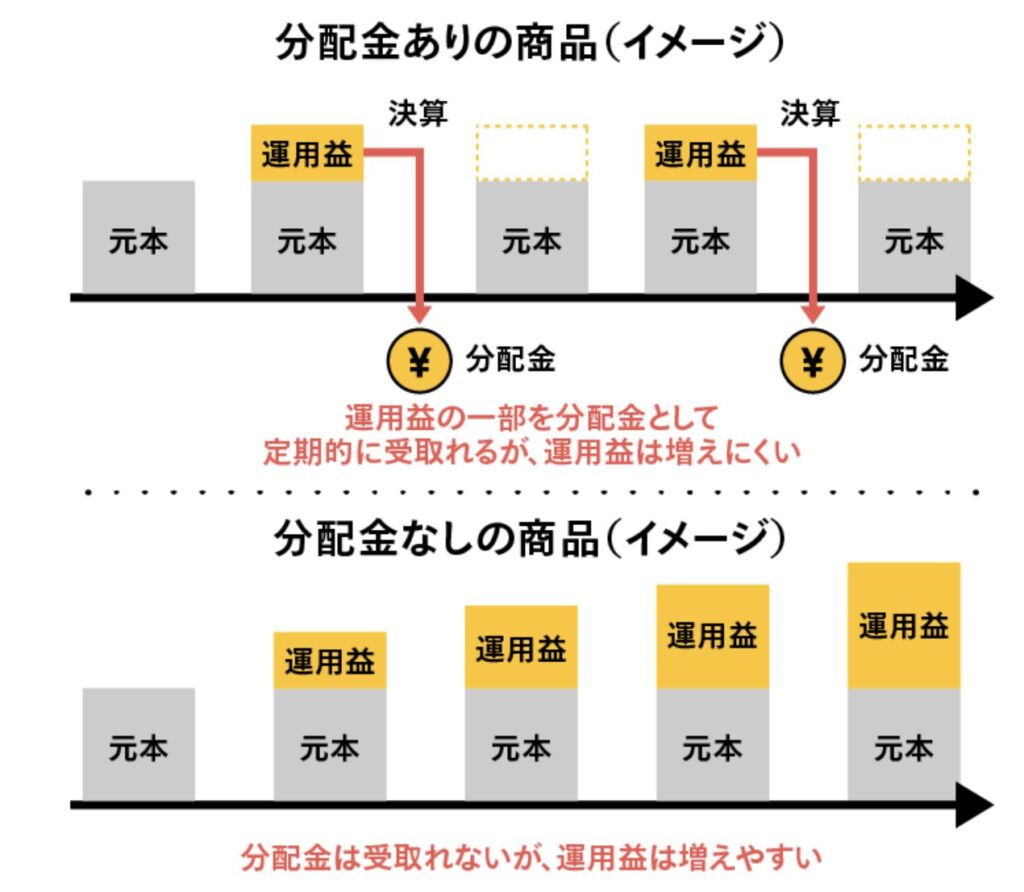

「NISA枠は、分配金を出さないインデックス型の投資信託がよい!」

という言葉を目にしたり、聞いたりしたことが、よくあるのではないでしょうか?

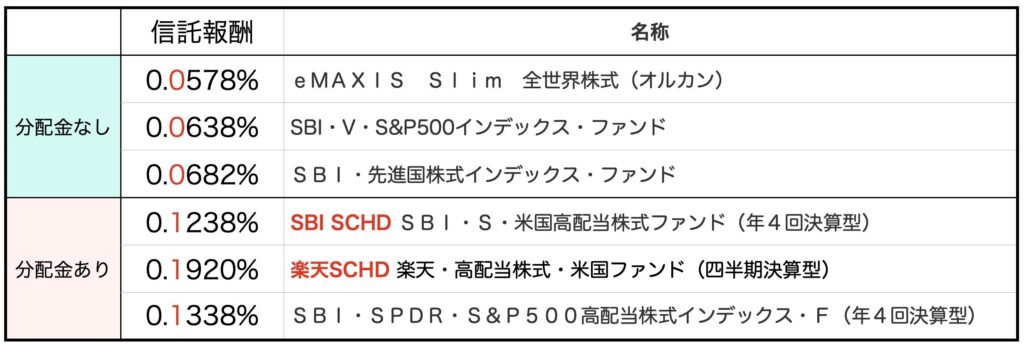

S&P500やオルカンなどの「分配金なし」の投資信託は、収益を分配金として還元せず、元本に組み入れて再投資します。 定期的な収入は得られませんが、収益が発生すれば元本が増えるので、大きな運用効果が期待できます。

また、経費率も楽天SBI SCHDなどと比べて格安になっています。

そのため、「分配金なしの投資信託」を長期で運用した場合、投資の運用効率が高くなり、利益の最大化が図れるわけなんですよね。つまり、NISA口座で、できる限り利益を伸ばし、資産を大きくした上で、非課税の恩恵を受けた方が、絶対に良い!という意見となります。

これらの理論を前にしては、「配当が欲しい」という発言は、投資効率が悪く、資産形成に向いていない!NISAの枠をそんなものに使うのは間違っている!!!!ということになります。

税制面についても、NISA枠についても、ごもっともですよね。

「投資をする目的は、お金を増やすこと!つまり、お金を減らす行為(高い手数料や配当)はダメ!」

しかし、これについては、正解でも不正解でもない!というのが私の意見です。

例えば、ダイエットで例えてみましょう。ダイエットで体重を減らそうとします。ダイエットの方法は、カロリーを限りなく落とした食事制限だとしましょうか。それによって、無駄なく体重が落とせますよね。食事を減らせば、体重が落ちる。そんなこと、誰だってわかっているんです。でも、こんな人がいたらどうですか?

「ダイエット中も、大好きなお菓子は食べたい!そして、ストレスなく、ダイエットをしたい!」

おそらく、前者に、この話をしても、「非効率的」「不正解」「ダメ」と返答があるでしょう。しかし、本当に「不正解」なのでしょうか?

ダイエットで体重を減らすためには、お菓子は「不正解」です。しかし、ストレスなくダイエットをしたいためには、お菓子は「正解」なんですよね。

まぁ、これはあくまでも例ですが、

要するに、個人によって、物事にはスタイルが存在するんです。もちろん、投資にも、その人のスタイルがあり、それに合わせた投資法が「正解」となるわけです。

投資の勉強をして行く中で、様々なスタイルや考え方の人がいることで、参考になることはもちろんあります。しかし、それによって迷いや悩みも生じてしまうのが現実なんですよね。

実際のところ、効率を求めた無配当でのインデックス投資は成果も実績も過去が証明しています。しかし、自分が投資をする場合に、長い間投資成績を眺めるだけで、無配当生活が耐えられるでしょうか? 含み損が出ている状態で取崩して生活費に当てられるでしょうか?

ダイエット中に例外をつくらず、サラダのみで生活できますか?友達と旅行へ行った時ぐらい思いっきり飲んで食べたくはないですか?

こういったことを長い投資生活を始める前に自問自答して欲しいんですよね。私はそんなの無理!!ってなって、配当を選びました笑

まぁ、例えるならこんな感じです。これまで、色々と悩まされてきたと思いますが、自分のスタイルさえ確立していれば、投資方針ははっきりと決まってきます。正解不正解に囚われず、まずは自分の投資スタイルを決めてみてください。また、少しずつ投資してみて、どちらが合っているのかを確認してみるのもいいですよね。

私のスタイルは「高配当狙い」+「高成長も」という欲張りスタイルなので、また、下の動画なども参考にしてみてくださいね。

ということで、このあとは、「取崩さず配当が欲しい人」に向けたSCHDの話をしていきますね。気になる方は、最後までご視聴ください。

取崩さず配当が欲しい人におすすめの投資法

前置きがかなり長くなっちゃいましたが、

今回は、正解・不正解の話ではなく、「資産の取り崩しはしたくない」&「配当は欲しい」というスタイルの方へ向けて、おすすめの投資法をお話ししていきます。

ということで、このスタイルに当てはまるのは、次のような人ではないでしょうか。

そんな方に、最初に結論をいいますね。

NISA口座を使って、「SCHD」のような高配当のインデックス型投資信託への投資がおすすめです。

この結論を、細かく分けて考えていきましょう。

NISAで高配当インデックス投資がオススメな理由

【NISA口座を使って、/「SCHD」のような/高配当の/インデックス型/投資信託へ/の投資がおすすめです。】

そういえば、中学?高校?の国語の授業で文節に分ける~みたいな授業ありましたね。今そんなことを思い出しました。笑 一つずつ解説しますね。

「なぜ、インデックスなのか?」

インデックス投資信託は、日経平均株価やs&p500などの指数への連動を目指して運用する投資信託を指します。統計でも、指数を上回る運用を目指すアクティブファンドより、指数との連動を目指したインデックスファンドの方が、長期で見た時に運用成績がいいことがわかっています。米国内のアクティブ運用型株式ファンドの88.4%は、過去15年間で運用成績がそれぞれのベンチマークを下回っているというデータもあるほどです。短期では、アクティブファンドや個別銘柄に劣ることはありますが、長期の資産形成にはインデックスファンドが役立ちます。

「なぜ、高配当なのか?」

大切な年金や、老後資産、今までの貯金などを今後の生活に活かすことができるからです。高配当の投資信託は、連続増配を続けている企業に投資をしており、安定した配当が期待できます。給料のように定期的に入ってくる配当があれば、老後や日々の生活に潤いを与えてくれますよね。「含み益は泡と同じ」という言葉があるように、投資の成績がよくても、売って利益を確定しなければ、何もないのと同じです。しかし、配当は手にした瞬間から、自分の使えるお金となります。投資商品を組み合わせて、毎月受け取れるようにできれば、憧れの配当生活も夢ではありません。

「なぜ、NISA口座なのか」

投資をNISA枠内で行うことで、配当を非課税(国内)で受け取ることができます。勇気を出して、リスクを抱えて投資に踏み込んだのに、その配当から税金を取られるなんて、やっぱり嫌ですよね。大切に貯めてきたお金から、非課税で配当を受け取れるなんて、うれしいですよね。しかも、いざ取崩すことになっても非課税です。まとまったお金が必要!となった時にもNISAは強い味方です。

また、少し視点が変わりますが、NISAを使った投資をする人には、NISAの枠目一杯投資をする方もいますが、必ずしもそんな人ばかりではないですよね。NISAの枠が残っているのであれば、楽天SBI SCHDでNISA枠を使うことは「不正解」でもなんでもないですよね。その点においても、やはりNISA口座は使うべきだと思います。

「なぜ、投資信託なのか」

投資信託は、投資で重要とされている三原則!「長期・分散・積立」の全てを叶えてくれるからです。オールカントリーであれば、全世界の株式に分散できます。S&P500であれば、米国の優良企業500社へ分散できます。SCHDであれば、幅広い業種の米国高配当株式100銘柄程度へ分散できます。このように、分散が簡単にできるんです。さらに、積立においても、月100円からというように、少額での積立投資が簡単にできてしまいます。さらに、NISAのつみたて投資枠で投資できるのは、金融庁が選び抜いた優良な投資信託からの投資に限られてきます。NISAと投資信託の積立は切ってもきれない仲なんですね。さらにさらに、商品によっては、経費率が超低いものもあるので、長期投資もしやすい特徴があります。投資の三原則である「長期・分散・積立」を実践するには、投資信託がおすすめと言えるわけです。

楽天SBI SCHDが超オススメなわけ

それでは、ようやく、今回のテーマである「楽天SBI SCHD」についてです。

本家のSCHD、正式名は(Schwab U.S. Dividend Equity ETF)といいます。SCHDは、米国の高配当株式に投資するETFで、財務健全性の高い企業を対象としています。代表的な構成銘柄には、コカコーラ、ペプシコなどが含まれます。過去10年間の平均リターンは約11.63%で、平均増配率は約11.4%というデータがあります。

簡単にいうと、10年間に渡って、安定した成長と、安定した増配を続けている、アメリカの高配当株式100銘柄への分散投資ができるというわけです。

それを日本から投資できるようにしてくれたのが、楽天SBI SCHDというわけです。

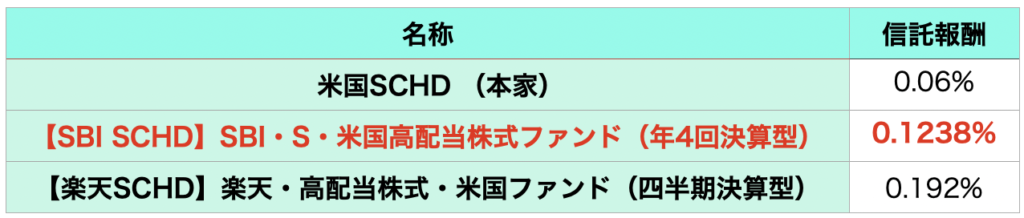

まずは、本家SCHD、楽天SBI SCHDの経費率の違いを見てみましょう。

これだけ見ると、経費率のより低いSBI SCHDの方が有利ですよね。話の前半で示した、無配当型の投資信託と比べてしまうと、少し経費率が高いように感じますが、0.1〜0.2%であれば、「経費率は比較的、低い投資信託」と言えます。

さらにSBI SCHDを選ぶと、より投資がフレキシブルにできます。SBI SCHDは配当を受け取るという設定と、再投資するという設定をあとで変更することができるんです。

例えば、毎年200万円を投資して、年間4回の配当を受け取ります。現役で働いている時は、配当を再投資する設定にしておきます。再投資をすると、複利効果的に資産が増えていきますので、資産の成長もより早くなりますよね。5年たったときに、資産が1500万円まで増えていたとしましょうか。そこでリタイアして配当生活を送りたいと思った場合に、配当を受け取る設定に変更ができるんですよね。これが、楽天SCHDではできないんですよ。

NISAの枠内で、配当を受け取らずに効率よく資産を増やした後、その大きくなった資産から非課税で配当を得ることができるのは、SBI SCHDの最大の強みです。

もちろん楽天SCHDにも利点はあります。それは、楽天経済圏の利用です。楽天経済圏を築いて、ポイントアップサービスを活用すれば、経費率の高さをカバーすることもできます。毎月何%か、ポイントによる還元を受けることは、投資信託の経費率を実質的に下げたことと同じことですからね。

SBI SCHDが買えないからと諦めず、そもそも優秀なSCHDを楽天でもコツコツ買い進めていきましょう。

どちらにせよ、楽天SBI SCHDは長期で保有することで、「基準価格の上昇」と「配当の増加」の両方を得ることができます。もちろん過去10年の成績がよいからといって、今後を保証するものではないですが、インデックス投資であること、安定した配当がもらえることを考えると、安心して投資に励むことができますよね。

なにより、「資産の取り崩しはしたくない」&「配当は欲しい」というスタイルの方には、楽天SBI SCHDは魅力的な銘柄だといっていいと思います。2月25日には楽天SCHDの初分配が控えています。その結果が良くても悪くても、「長期」が大切なので、あせらず、コツコツと投資を続けていきましょう。

まとめ

投資をしていると、外からの意見に悩まされることが多々ありますよね。私もそんな一人です。しかし、自分の投資スタイルを守りつつ、余剰資金で色々試してみるのもありです。

あまり、正解不正解に惑わされることなく、「配当が欲しい」「リスクを無視で爆益が欲しい」「とにかく安全に資産を増やしたい」など、自分のスタイルに合わせて投資商品を決めていってくださいね。

今も昔も、上昇期も下降期も、周りが騒ごうとも「長期、分散、積立」を覆すことはできないでしょう。大金持ちに一瞬でなろうとしないのであれば、この投資の三原則を守って、じっくりやっていきましょうね!

今回も最後までお読みいただきありがとうございました。

悩みは尽きないものですので、ご相談等ありましたらお気軽にコメントください。我々の考えやヒントをお伝えできたらと思います。

コメント