サイドFIREとは?

まず、サイドFIREって何?って思う方もいるかもしれません。もともと、FIREという言葉が最初に登場しました。

FIREは、「Financial Independence, Retire Early」の頭文字で、経済的自立と早期リタイアを叶える生き方のことを言います。

資産運用や貯蓄を通じて若いうちに経済的な自由を達成し、従来の定年を待たずにリタイアすることですね。

元々は欧米で流行しましたが、日本でも近年注目されています。特に、働き方の多様化や「人生100年時代」の概念が広がる中、FIREは新たなキャリア戦略として取り入れられるようになりました。

FIREを実現するために必要な資産額は、年間の生活費に基づいて計算されます。

多くの場合、「4%ルール」が用いられ、これは投資資産の4%を毎年引き出し、インフレに合わせて調整すれば、働かなくても資産が持続するという考え方です。

これに基づくと、必要な資産は年間生活費の25倍となり、年間の生活費が400万円の場合、

必要な資産は1億円(400万円×25)となります。他にも表にまとめてみました。

この表からも分かるように、FIREは達成が難しいんです。

そんなときに、「FIRE」から派生した方法で、少し働きながらも、FIREを叶えていくという考え方が、「サイドFIRE」なんですね。

完全に仕事を辞めるんじゃなくて、投資の不労所得とパートタイムや副業の収入で生活するスタイルを指します。

私は、5年後の45歳で、資産6,000万円を築き、サイドFIREしようと考えています。家族との時間を増やしながら、好きなことをして暮らしたいんです!

現在の状況:よわびの資産と家計

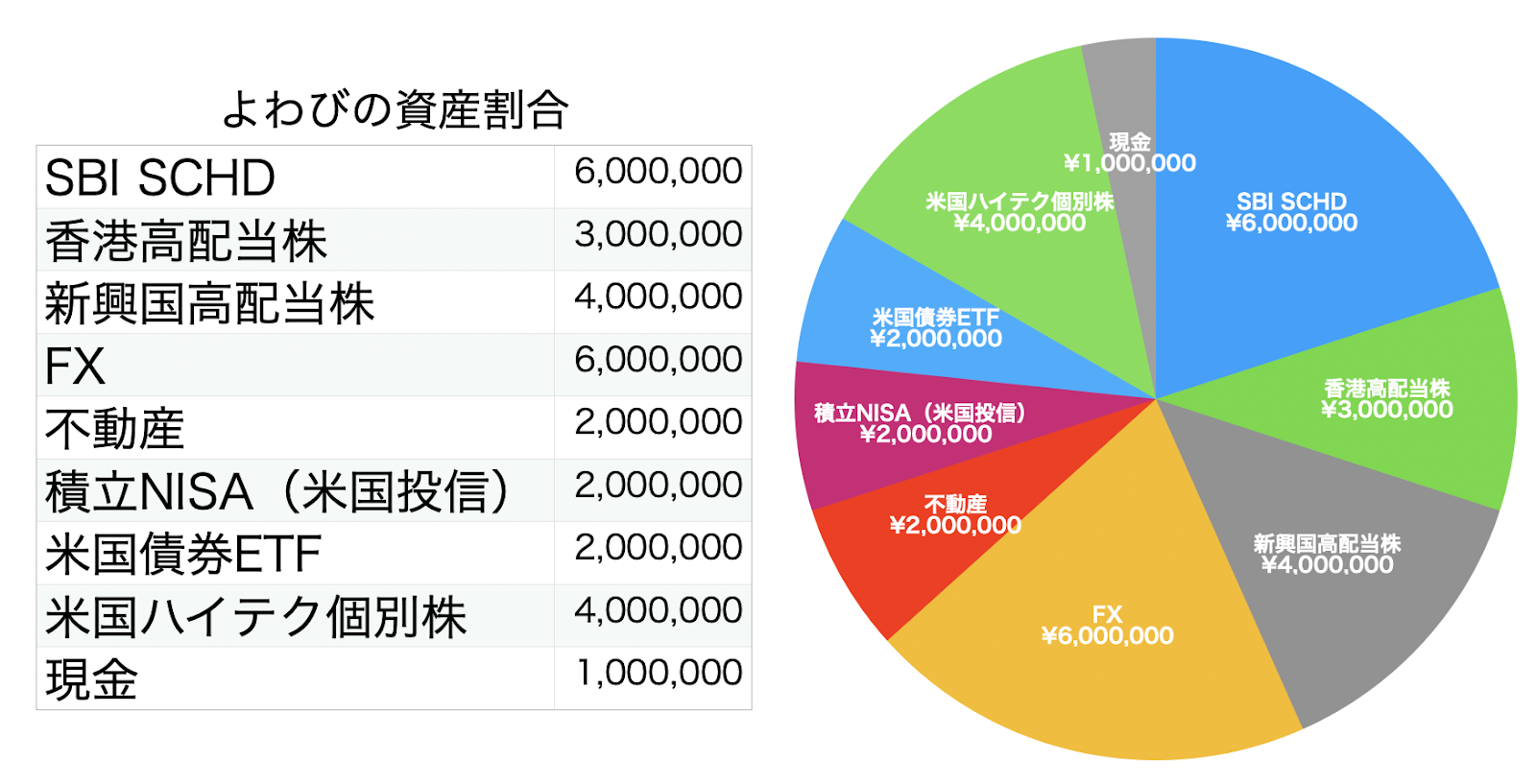

では、まず私の現状から。資産は3,000万円で、こんな感じで投資しています。

家計の状況としては次の通りです。

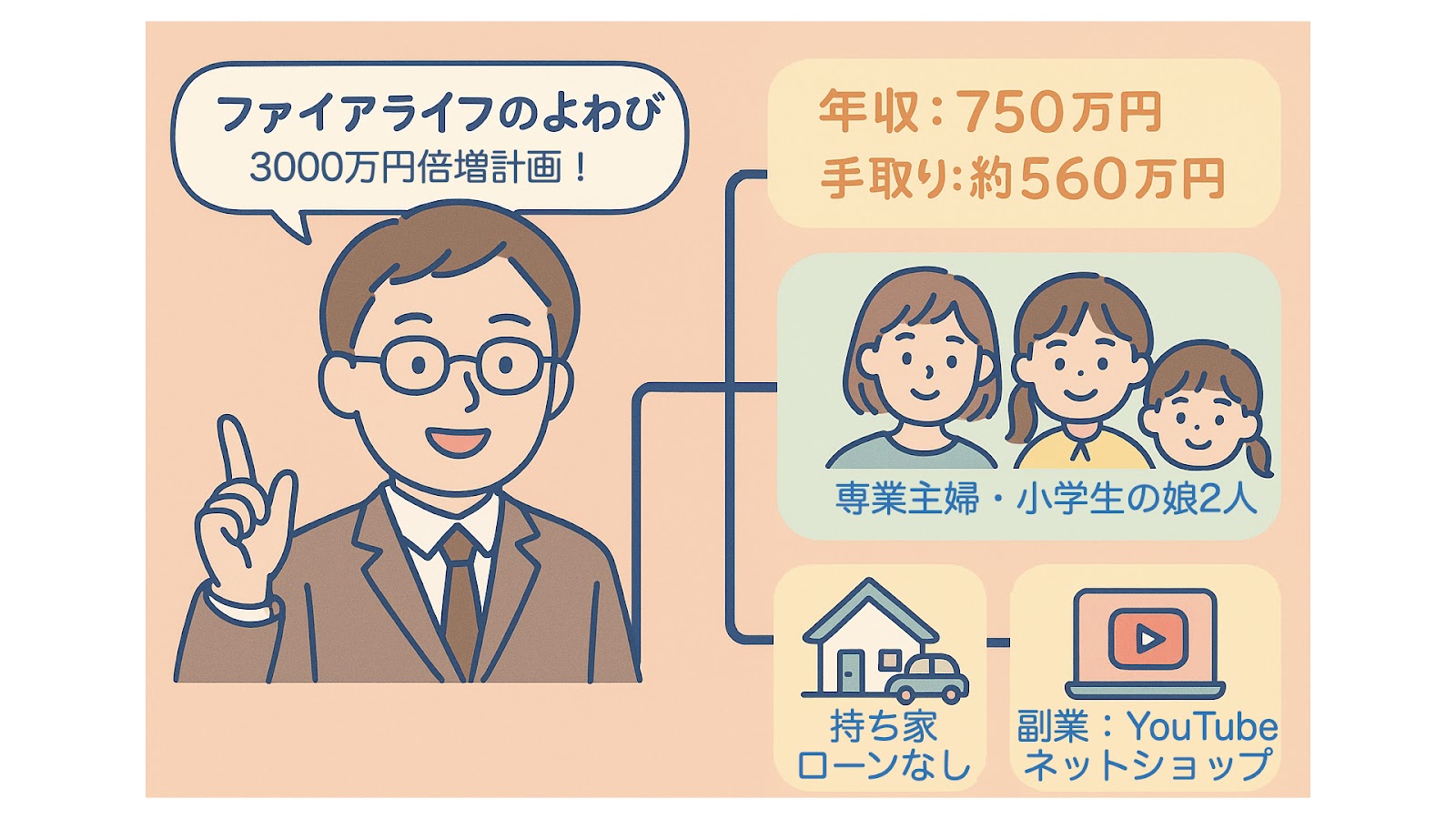

年収は750万円で、手取りは約560万円、つまり月47万円くらい。4人家族で、妻は専業主婦、小学生の娘が2人。持ち家でローンなし、車1台の田舎暮らしです。副業はYouTube、オンラインショップでの収入があります。

私の大きな出費は、旅行代。妻は、推し活。娘2人はいい子で、おかしを食べまくるぐらいです笑。

一般的な家庭と比べても出費は少ない方だと思うのですが、最近は家族旅行に力を入れていて、思い出は増えますが、家計にはダメージを与えています。

ゴールデンウィークに香港へ行き、夏休みは、つよび家族と韓国へ行ってきます‼️

お金が💦

目標:5年で資産倍増!3,000万→6,000万

そんな、よわびが資産倍増計画に取り組み出したのは2025年になってからです。

もう一度言いますが、目標は、「3000万円の資産を、5年後の45歳の年度末までに6,000万円にして、サイドFIREを達成すること」です。

サイドFIREでは、投資からの不労所得で生活費の大部分をカバーしつつ、YouTubeや他の副業で少し稼ぐイメージです。

それでは本題!じゃあ、どうやって3,000万円を6,000万円にするか、私が考えた具体的なプランを3つのステップで解説していきます!

ステップ1:生活費を賢く削減

まず、家計を見直して貯蓄を増やします。

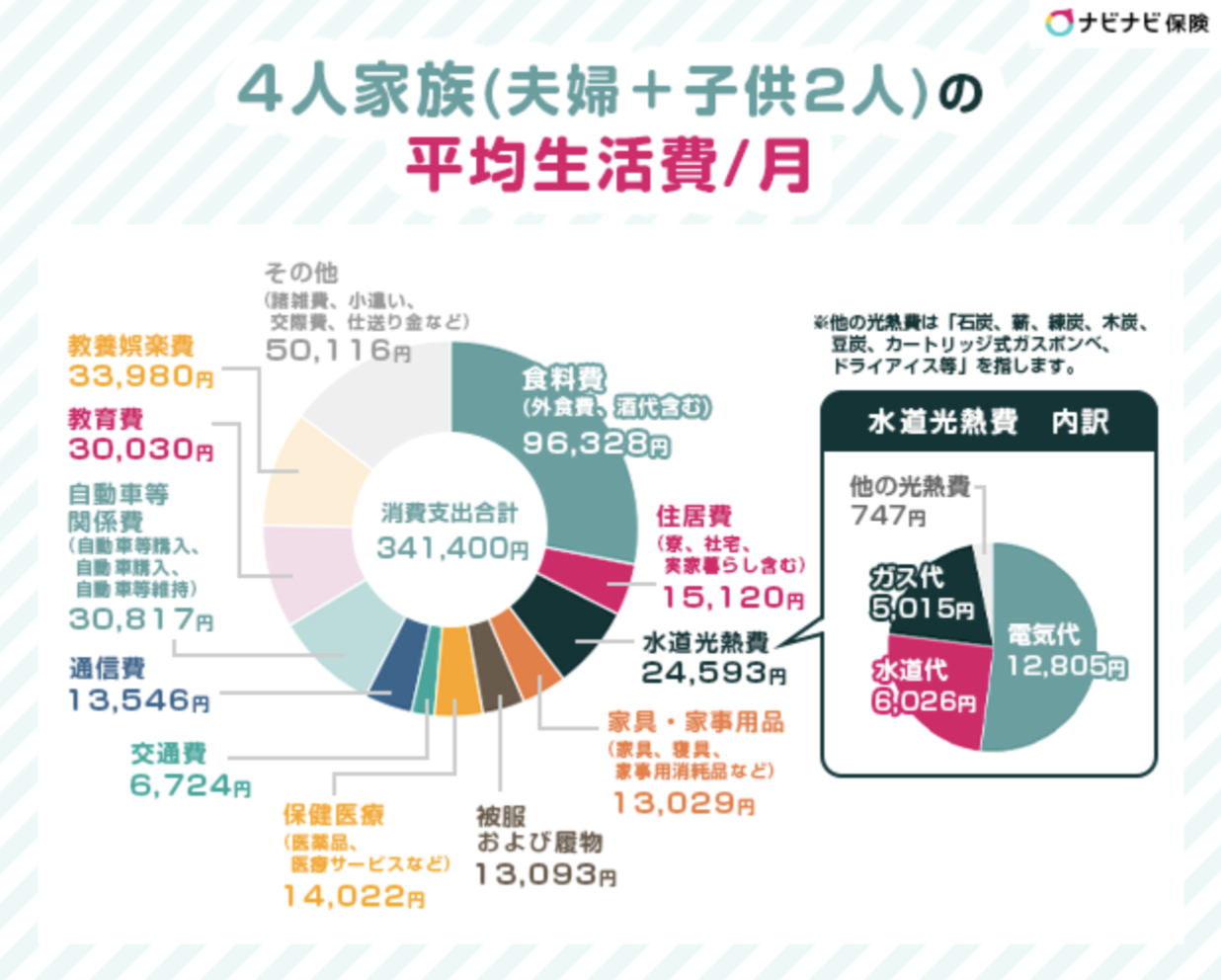

総務省のデータによると、4人家族の平均生活費は月約34万円、年で408万円です。

でも、うちは田舎暮らしで家賃やローンがないから、その点で、結構、出費が減っています。さらに次のような節約を考えます。

これで月25万円、年300万円に抑えられれば、手取り560万円から260万円の貯蓄が可能!今は152万円しか貯蓄できていないから、108万円増える計算です。

ステップ2:副業収入をアップ

次に、副業のYouTubeを強化します。コンテンツを充実させて月5万円を目指します。例えば:

月5万円になれば、年60万円の追加収入。

さらに、オンライン講師やショップ運営を強化して時間に縛られない副業も検討していきます。目標は副業で年100万円。これで貯蓄は260万円+100万円=360万円になる予定!

ステップ3:投資ポートフォリオの最適化

最後に、投資で資産を増やします。このセクションが1番大事!

5年で3,000万円を6,000万円にするには、年10%のリターンを目指します。現在のポートフォリオは分散されてるけど、FXの600万円はリスクが高いので、半分を安定資産にシフト。

新しいポートフォリオはこのような形になりました。

このポートフォリオなら、年10%のリターン不可能ではないと考えています。安定した資産を持ちつつ、攻めのハイリスク商品もしっかりと保有していくことで、高い利回りを実現させます。

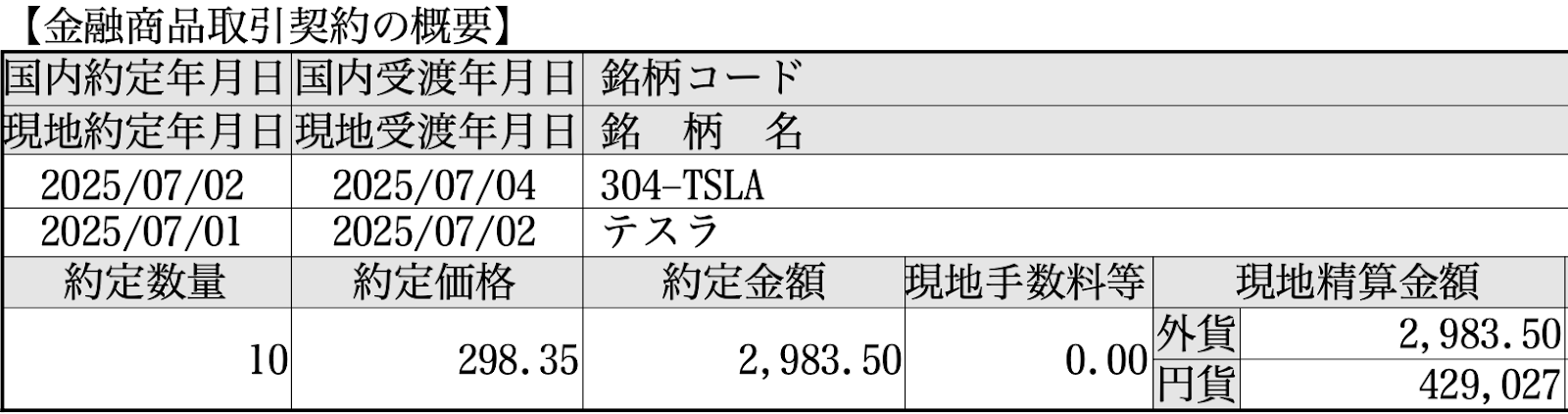

先日も、テスラが298ドルになったタイミングを逃さず、43万円ほど追加投資をしたところです。円高+株価の下落でうまく投資できたと思っています!

今後もこの投資割合を守りながら、資産全体を増やしていき、ハイリターンと高配当を生かし、入金力と合わせて複利の力を最大限活用します。

シミュレーション:5年後の資産

それでは、ここまで説明した、資産倍増計画シミュレーションの、具体的な数字を見てみましょう。

もし3年で達成したいなら、貯蓄を年450万円(生活費を月20万円に)か、リターンを12%に上げる必要があるけど、リスクが高まるから慎重に行う必要があります。現実的には5年以上がよさそう。

現実的には、想定した利回りのように行かないこともあると思います。節約も、旅行などをしてしまうと思ったように貯蓄ができないと思います。

私の場合、3年後に勤続20年を迎えるので、最悪、その退職金で6000万円に届かせるということも考えています。

しかし、最初から退職金を頼りにしていると、倍増計画に甘えが出てしまいそうなので、今回は、退職金を含めず考えています。

最速3年。うまくいって5年。なんとかして7年でサイドFIREを達成したいです。(懇願)

注意点とリスク管理

投資にはリスクがつきものです。特にFXや個別株は値動きが激しいので、損失が出ても生活に影響しないようにしましょう。

私の場合、娘たちの教育費や緊急時の現金を別で確保しています。あと、投資初心者は楽天証券やSBI証券で少額から始めてみるのがおすすめ。ファイナンシャルプランナーに相談するのもいいアイデアだと思います。

SBI証券については、概要欄にリンクもあるので、ぜひどうぞ。

まとめと視聴者へのメッセージ

「5年で資産を倍増してサイドFIREを達成するには、生活費を抑え、副業を育て、投資を賢く運用する。この3本柱で、私は家族との時間を増やしながら、自由な生活を目指します!

みなさんも、自分の目標に合わせて一歩踏み出してみてくださいね!

コメント