私はSCHD全力投資家として活動中。SBI SCHDが設定されてすでに半年が経過しましたね。買い増しを続けて、投資額も610万円まで増えました!

610万円!?凄すぎポー!!「SBI SCHD」っていったいどんな投資信託なのー?

「SBI SCHD」について内訳や運用状況等を紹介しながら、サイドFIREに向けての投資方針についてもじっくり教えていくね。

ワクワクする〜!僕もサイドFIRE目指して頑張るポー☆

1 そもそも「SCHD」,「SBI SCHD」とは

SBI SCHDへ610万円投資!と聞いたところで、「SCHDって何?」となる方もいることでしょう。

SCHDへの投資に興味があるけど、詳しくは知らない方。また、投資を始めたばかりの初心者の方のために、簡単に「SCHDとは」と「SBI SCHDとは」について説明します。

SCHDの概要

SCHDは、Schwab U.S. Dividend Equity ETFという米国の上場投資信託(ETF)で、主に米国株式市場に上場している高配当株に投資ししています。

ダウ・ジョーンズUSディビデンド100インデックスのパフォーマンスへの連動をめざす上場投資信託(ETF)です。

REITを除く米国株式の中から、連続10年以上配当を支払っている約100銘柄で構成されています。

SCHDの増配率

短期ならまだしも、過去10年に渡って、11.5%という数字を叩き出していることには驚きです。しかし、増配率なので、株価上昇によって、実際の配当利回りとは異なります。

SCHDの配当利回り

配当利回りは、3.42%と、米国高配当ETFであるVYMよりも高くなっています。比較表で確認しましょう。

直近の6月25日のSCHDの配当が、前年6月よりも金額が下がってしまったのは、少し気になるところです。

SBI SCHDとは

正式名称:「SBI・S・米国高配当株式ファンド(年4回決算型)」

通称: SBI SCHDと呼ばれています。

上記の「シュワブ米国配当株式ETF(SCHD)」に連動している投資信託が「SBI SCHD」です。

日本国内から本家SCHDへ投資することができない中、SBI証券から出ている「SBI SCHD」と、楽天証券から出ている「楽天SCHD」だけが、実質的にSCHDへ投資する方法となります。

「楽天SCHD」と「SBI SCHD」には、以下のような違いがあります。

連動先は同じですが、信託報酬や、ポイント、分配金の受取方法について違いがありました。しかし、1番大きい違いだった分配金受取方法が同様になり、どちらで取引してもほとんど差はないです。

2 SCHD投資状況 610万円内訳

それでは、ファイアライフのよわびがSCHDにどのように投資しているのか、その内訳を紹介します。

私は、3つの口座で「SBI SCHD」へ投資をしています。

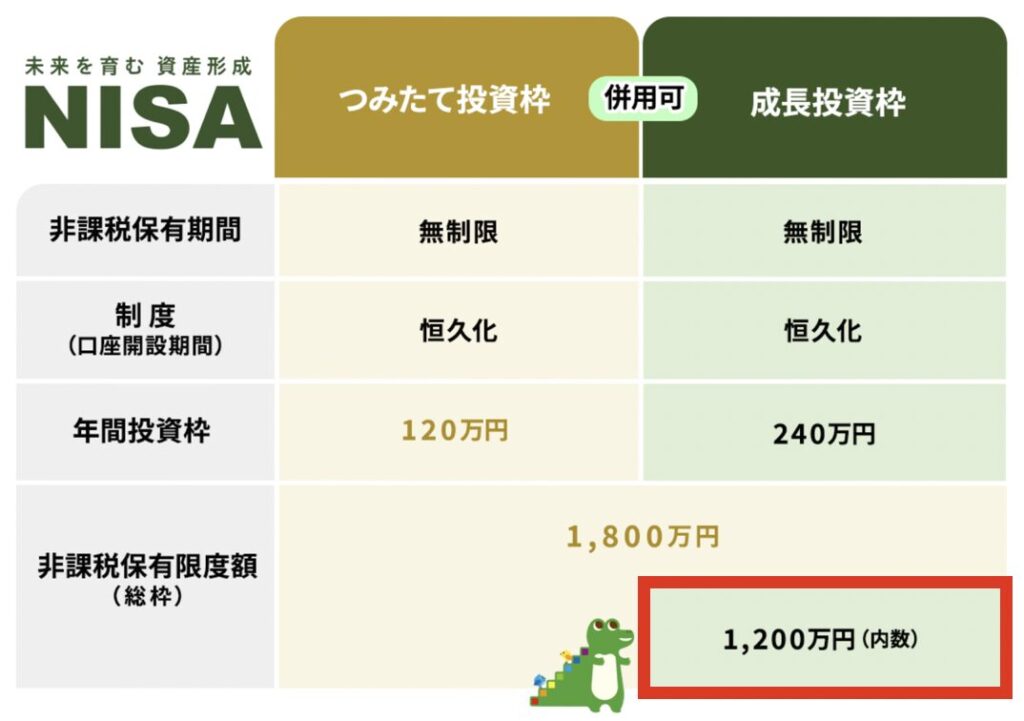

① よわびのNISA口座

NISAの成長投資枠240万円を全額使って購入しています。

② よわびの特定口座

特定口座でNISAで投資しきれなかった資金で130万円購入しています。

③ よわび妻のNISA口座

夫婦で投資を行っているので、妻のNISAの成長投資枠240万円も全額使って購入しています。

妻の分も、私と同日に、同額購入しているので、①と同じ内容になります。

よわび夫婦合わせて、240+130+240=610万円ということです。

2026年度になり次第、特定口座の130万円を売却し、すぐさま、夫婦2人分のNISA成長投資枠480万円を埋めるつもりです。

そのとき、現金が480万円以上あれば、特定口座の売却はしないつもりです。

計画では、夫婦2人のNISAの成長投資枠を4年後、全て「SBI SCHD」で埋め尽くす予定です。(1200万円✖️2=2400万円!!!)

3 SCHD運用成績

そんなSCHD全力投資家のよわびですが、610万円投資したSBI SCHDの運用成績も気になりますよね!

今回、内訳で紹介した、夫婦のNISA分は、同じ日に、同じ額購入したので、単純に2倍すれば分かります。ですので、私のNISA口座の240万円分について、特定口座の130万円について見ていきましょう。

(セキュリティ強化で、妻の証券口座を覗くのに手間が増えたのが少し残念です。。。その分資産を安全に守ってもらっているので、文句は言えない。。。。)

よわび夫婦のNISA口座

購入日 2025/01/06

購入時の基準価額 10,057円

現在の基準価額 8,962円

運用成績 -259,735円

夫婦だと -519,470円(トホホ)

よわびの特定口座

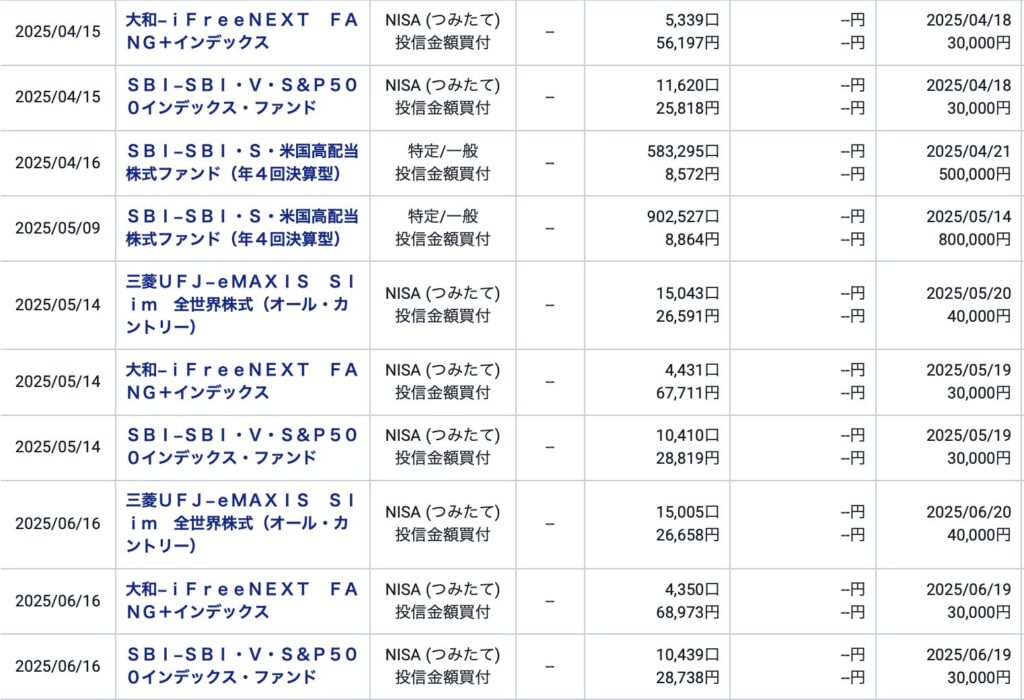

購入日 2025/04/16,05/09

購入時の基準価額 8,688円

現在の基準価額 8,962円

運用成績 +40,711円(キラーン)

結果は、夫婦で610万円投資して、現在は、-478,759円の含み損ということでした。。。。

ここで、少し告知させてください!我々ファイアライフでは、投資をもっと自由に楽しみ、「カッコよく FIREめざそ」の想いから、『FireriF Fashion』(ファイアライフ ファッション)を立ち上げました。ぜひ、ブログのリンク。YouTubeの概要欄から見ていってくださいね。写真をクリック👈

4 SBI SCHD初分配の額

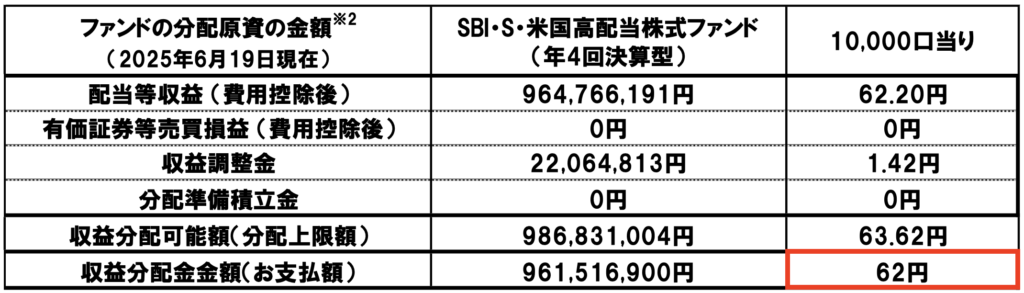

SBI SCHDは、2024年12月に設定され、2025年3月にスケジュールの関係で分配金の払い出しがなく、無配ということになりました。

そんな中、初分配となる6月19日の決算は、日本中が大注目した1日となりましたね。(それは大袈裟)

楽天SCHDの初分配が85円。2回目が70円。と金額が下がり、嫌な雰囲気の中SBI SCHDの初分配も発表されました。(全て1万口あたりの分配金表記です。)

なんと!

62円。。。

SBI SCHD投資家の大きなため息が日本中で聞こえました。(だから大袈裟!)

多くの方は特別分配金となり、非課税ながら元本払い戻しとなって残念な思いをされたことでしょう。

そして、気になるよわびの初分配の額を発表します。

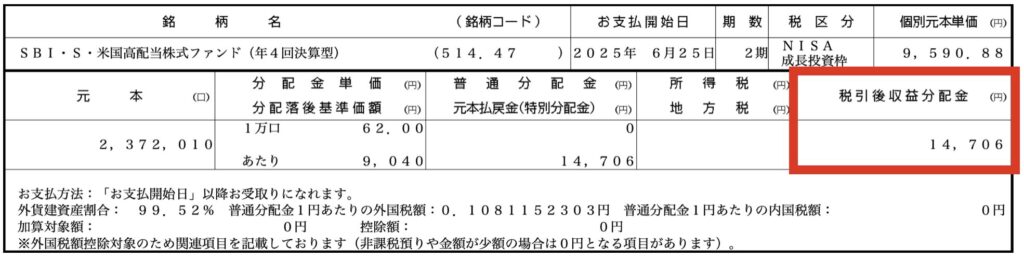

①よわび夫婦のNISA480万円分の分配金

よわび1人で、14,706円なので、夫婦で29,412円となりました。

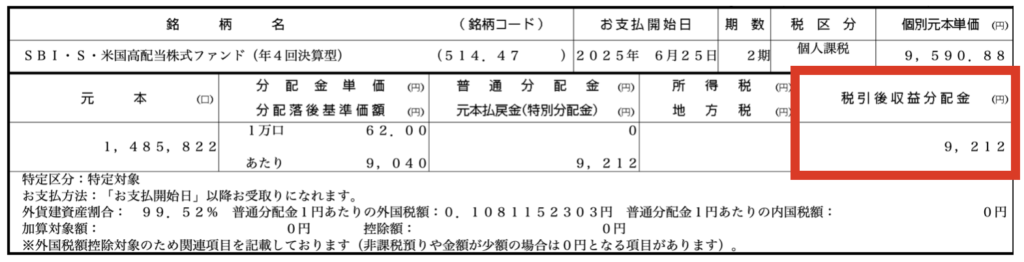

②よわびの特定口座130万円分の分配金

特定口座は、よわび1人で、9,212円となりました。

合計で、38,624円でした。

投資金額610万円で4回中1回の分配金が 38,624円だったので、単純に今回の分配の利回りは0.63%。

4倍して年間利回りにすると、2.53%。。。。がっかり。。。。

※ただし、これは、私の購入金額に対する利回りになりますので、基準価額が低いときに投資をされている方は、もう少し高めになるはずです。ご自分でも一度計算してみてください。

がっかりしているあなた!!

1回の分配で気を落としていては、サイドFIREはできませんよ。

最後のセクション5は重要です!最後までご覧くださいね。

5 サイドFIREに向けての投資方針

それでは、最後にSBI SCHDを柱とした、「サイドFIREに向けての投資方針」をお話しします。

サイドFIREをするには、ある程度まとまった資産が必要になります。私自身の計画では、6000万円を目標にしています。

そして、金額と同じぐらい大切なのが、「何に投資をしているか」です。

私はインカムゲインもキャピタルゲインも両方狙える「SBI SCHD」に投資をしているわけですが、それだけでなく、サイドFIREに向けての投資方針をもっておくことが重要となります。

そこで、今回の「SBI SCHD」のちょっと残念な分配金を受けて、より大切にしていきたい投資方針を3つ紹介していきます。

①分配金で追加投資

今回の分配金は、元本払戻金(特別分配金)だったので、非課税になります。そもそも、自分の投資したお金が返ってきたので、利益ではないのです。

さらに、投資信託は、分配金がでると、基準価額がその分下がります。

そこで、分配金を使って追加投資をしていくわけです。

投資信託は、口数に対して分配金が払い出されるので、基準価額が下がったときに、買い増すことで、口数を増やすことができます。

元本払い戻しとなったことを利用して、口数を増やし、将来のリターンを向上させる方法です。

②分配金をNISAのつみたて投資枠へ

「SBI SCHD」って人気だけど、大丈夫かなぁ??

なんていう不安を抱いている方も多いのではないでしょうか?

そんな時は、投資の基本に戻って、分散投資について考えていきましょう。

SCHD全力投資家!ですが、私も総資産3000万円のうち、SCHDには、610万円しか投資していません。5分の1ですね。つまり全体の20%なんです。

もし、今回、SCHDに不安があり、資産の偏りがある方は、分配金をNISAのつみたて投資枠へ回しましょう。

おすすめはオルカン、S&P500、NASDAQ100、FANG+に連動する、比較的ハイリスクハイリターンの商品がおすすめです。

つみたて投資枠で、非課税かつ少額から投資をして、将来のリターンを大きくする方法です。

ちなみに、私は、毎月10万円ずつ、つみたて投資枠で投資を継続しています。

よわびNISA口座 つみたて投資枠(S&P,FANG+,オルカン)

よわび妻NISA口座 つみたて投資枠(S&P,FANG+,NASDAQ100)

③投資だけに頼らず、副業・節約で入金力UP

投資のパフォーマンスが振るわない時こそ、自分でコントロールできる収入面のテコ入れを図りましょう。

サイドFIREを目指す上で収入を増やすことは非常に重要な要素であり、

その手段が「副業」・「節約」です。

投資元本を増やせれば、多少リターンが低くても将来のリターン総額を底上げできますからね。

具体的には、日々の節約で浮いたお金や、副業で稼いだお金を新たな投資資金に充てます。幸いSBI・SCHDは分配金再投資にも向いていますし、新NISA枠も活用すれば非課税で再投資できます。

副業アイデアとては、たとえばYouTubeやブログ運営で情報発信して収益化を狙ったり、動画編集スキルを活かしてお小遣い稼ぎ、不要品をフリマアプリで販売して現金化するのも手軽ですね。

最近はポイ活(ポイント活動)でコツコツ稼ぐなんて方もいます。よわびは、このチャンネルやブログといった副業で収入を増やし、その収入を全て投資に回すようにしています。

収入源が増えれば精神的な安定にもなりますし、副業で月数万円でも継続的に稼げればサイドFIRE達成までの期間は大きく短縮できます。実際「まずは副業で月5万円稼ぐことから!」なんて有名YouTuberさんも言ってましたよ。

投資成績が振るわないと落ち込んでしまいがちですが、「そんな時こそ攻め時」と捉えてみましょう。幸い支出を減らすことと収入を増やすことは自分の工夫次第で今日からでもできます。

サイドFIRE達成には「積立元本×利回り×期間」の掛け算ですから、利回りがイマイチな時期は、元本(入金力)でカバーする!このマインドも大切ですね。

まとめ

今回は、【SBI SCHDに「610万円投資」これであなたもサイドFIREです!】という内容で、よわびのSCHD全力投資家としての一部をご紹介してきました。

何度も言いますが、SCHDへの投資は、

・高い増配率・配当率による「インカムゲイン」

・株価成長による「キャピタルゲイン」

この両方を手にすることができます。

私は、まだ610万円ですが、夫婦のNISAの成長投資枠2400万円を最短で埋めて、サイドFIRE目指します!

サイドFIRE🔥するぞー!という方は、ぜひ一緒に頑張っていきましょう。

最後に、高配当投資は配当金に一喜一憂しがちですが、短期の結果より長期的な増配傾向とトータルリターンに目を向けることが大切です。

SBI・SCHDの初分配金は確かに少なかったものの、これはスタート地点に過ぎません。

長期保有を前提にすれば、今後増配や基準価額の上昇で巻き返す可能性は十分あります。

その間に我々個人投資家ができることは、安い時に買い増し、他の資産とのバランス調整、そして入金力アップでしたね👍どれもサイドFIRE達成には欠かせない行動です。

コメント