話題となっている、SCHD!

今、楽天証券で出ているものと、今度SBIからでるものとでは、

どちらにするべきかにゃ!?

すでに楽天SCHDをもっておるのじゃが、買い替え?

それとも楽天で継続?どうしたら良いのじゃ??

お二人とも困っているみたいですね。

SCHDについて学びながら、両方の比較をしてみましょう。

答えはそれからでも遅くありませんよ。

まずは、米国のETFである「SCHD」について詳しく見ていきましょう。

SCHDの概要

SCHDは、Schwab U.S. Dividend Equity ETFという米国の上場投資信託(ETF)で、主に米国株式市場に上場している高配当株に投資します。

ダウ・ジョーンズUSディビデンド100インデックスのパフォーマンスへの連動をめざす上場投資信託(ETF)です。

REITを除く米国株式の中から、連続10年以上配当を支払っている約100銘柄で構成されています。

目的

このETFは、Charles Schwab(チャールズ・シュワブ)が運営しており、投資家に安定した配当収益と中長期的な値上がり益を提供することを目的としています。

基本情報

投資戦略

増配率

本家SCHDの増配率は、以下の通りです。

- 過去10年間 ・・・平均約11.5%

- 過去5年間・・・・平均約9.2%

- 直近の1年間・・・平均約15.3%

短期ならまだしも、過去10年に渡って、11.5%という数字を叩き出していることには驚きです。しかし、増配率なので、株価上昇によって、実際の配当利回りとは異なります。

配当利回り

直近配当利回りは、3.42%と、米国高配当ETFであるVYMよりも高くなっています。比較表で確認しましょう。

ここまで紹介してきたSCHDのスゴイところを次にまとめてみたよ!

インデックス投資ができ、高配当&低経費率は本当に万能だにゃ!

こんな素敵な米国のETFがSBIでも楽天でも買えるなんて!すごい!

早く、SBI楽天、どちらがいいのか知りたいのじゃ!

では、SBIと楽天のSCHDについて比較しながら見ていこう!

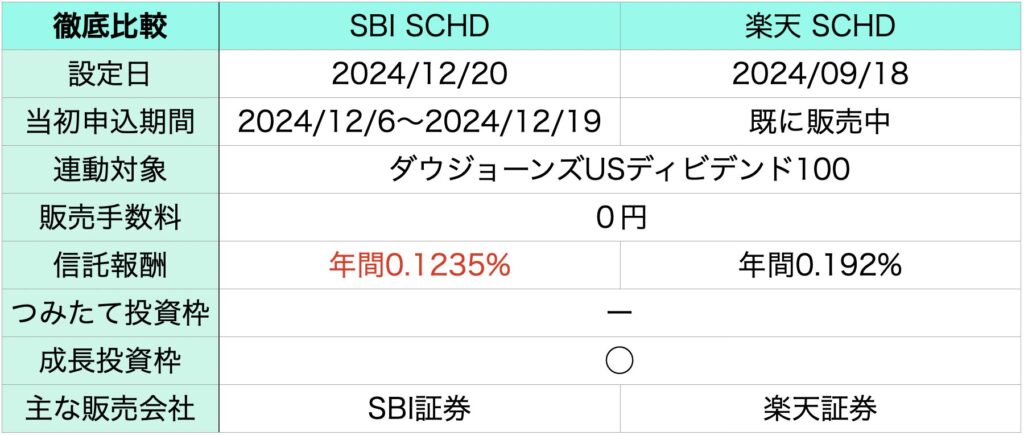

SBI SCHD と 楽天 SCHDの比較

徹底比較をしていきましょう!

名称

それぞれの正式名称は、次の通りです。

「SBI・S・米国高配当株式ファンド(年4回決算型)」

通称 「SBI SCHD」です。

「楽天・高配当株式・米国ファンド(四半期決算型)」

通称 「楽天 SCHD」です。

似たような名前ですが、多くの方は、「SBI SCHD」「楽天SCHD」と表現されます。検索する際は、正式名称の方で行いましょう。

特徴の比較

大きな差は、信託報酬です。2つの信託報酬の差は、0.0682%でした。この差がどれくらい影響するのかは、後でシミュレーション結果をお見せします。

本家SCHDの経費率が0.06%なので、SBI SCHDが約2倍、楽天SCHDが約3倍とも考えられますね。

ちなみに、購入できる証券会社は、それぞれ名称にあるように、

配当方針

新NISA対象枠

両方とも、新NISAでは、成長投資枠で投資できます。

税金について

両方とも、税金は、配当の受け取りや売却時に外国課税の10%がかかります。本来は国内と海外で二重課税となるが、NISA口座対応であるので国内分は非課税で、外国課税のみとなる仕組みです。投資信託の商品なので、二重課税の調整や確定申告の手間はかかりません。

残念ながら、新NISAを活用しても、10%は取られちゃうんですよね。。これは辛いところ。

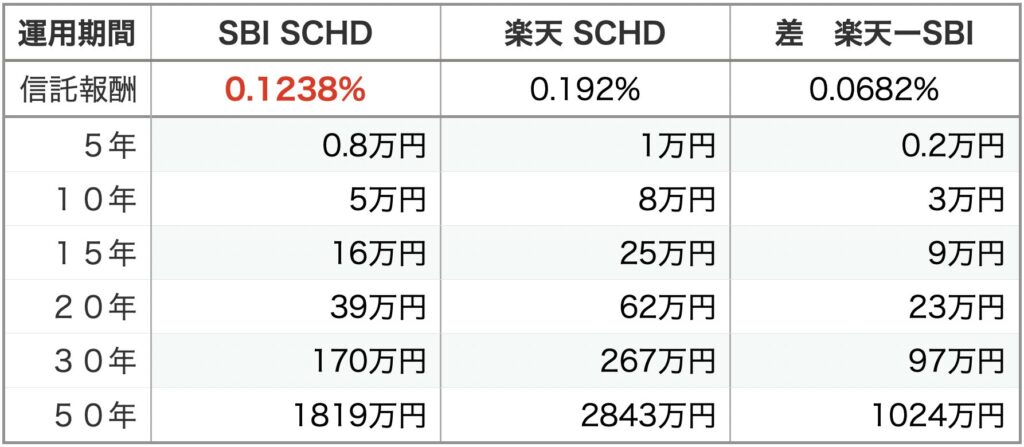

信託報酬 シミュレーション

SBI SCHDの年間0.1235%と、楽天 SCHDの年間0.192%という信託報酬の差が、投資する上で、どれほどの違いを生むのか、シミュレーションで確認していきます。

数値は、次のように設定しました。毎月つみたて5万円、運用利回り8.7%。期間を5〜50年で算出。

信託報酬は、SBIを0.12%、楽天を0.19%で計算しました。

結果

いかがでしょう。短期で投資を考えている場合、どちらでもよいと思いますが、長期で運用を行う場合、長くなれば長くなるほど、その差は歴然です。運用先が同じであることを考えると、SBIの圧勝です。

信託報酬以外の違い

他には違いはないのでしょうか。実はあるんです。

注意点②にあるように、「楽天SCHD」は、新NISA口座で取引した場合、途中から分配コースを変更することができないんです。

つまり、最初は、運用を重視したいから分配金はもらわずにしておいて、あとから、資産が増えたから分配金をもらっていこう!としてもできません。ご注意ください。

FIRE シミュレーション 3パターン

SCHDで、絶対FIREするぞ!という仲間に向けて、FIREシミュレーションもやっていきます。

分配金利回り3.42%、増配率11.5%、株価成長率8.7%は一律です。

分配金は再投資する設定です。

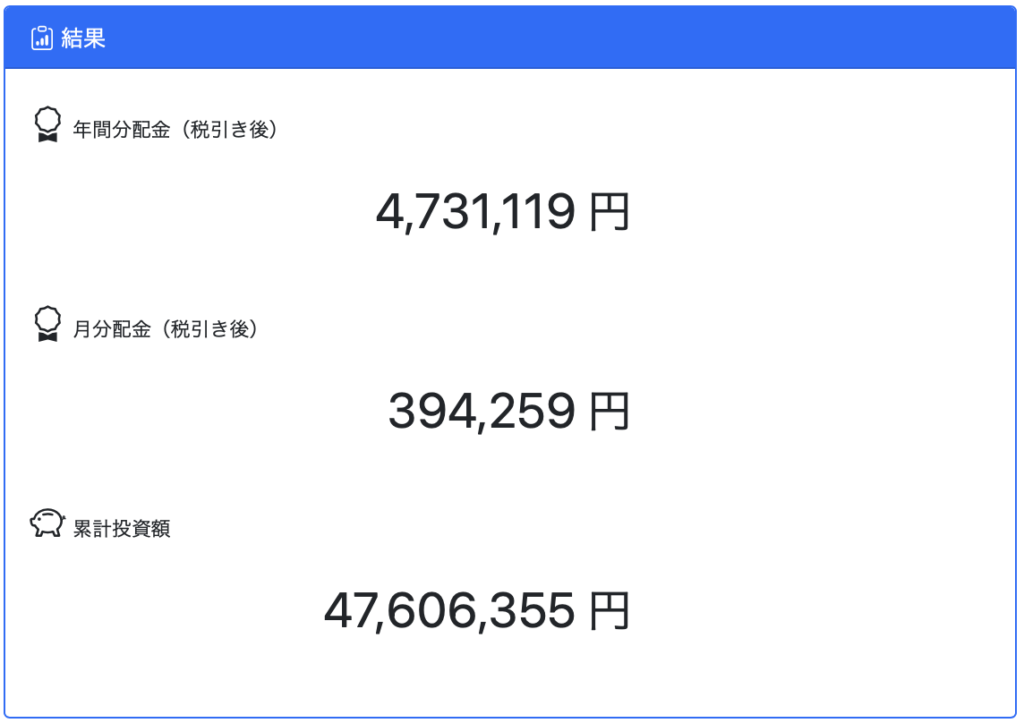

FIREパターン1(じっくりコツコツ派)

じっくりと、時間をかけ、コツコツ投資をしたい人

・初期投資額0円

・毎月積立金 10万円

・投資期間 20年間

結果はこちら。

20年後に、投資額が4700万円。そこからの毎月分配金が40万円です。

これなら、余裕でFIREできますよね。

FIREシミュレーション2(しっかりバランス派)

お金をしっかり入れ、時間と投資額をバランスよく投資したい人

・初期投資額200万円

・毎月積立金 6万円

・投資期間 15年間

結果はこちら。

15年後に、投資額が2000万円。そこからの毎月分配金が14万円です。

初期投資額が必要ですが、老後2000万円問題をクリアしつつ、月14万はすごい!

FIREシミュレーション3(ガッツリ時短派)

早くFIREしたい!とにかくFIREしたい!人

・初期投資額500万円

・毎月積立金 20万円

・投資期間 7年間

結果はこちら。

たった7年で、投資額が2500万円。そこからの毎月分配金が10万円です。

初期投資額、毎月の投資額も必要ですが、7年という短期間でFIREしたいならこれ!

50年という超長期投資ではなく、7年〜20年という期間の投資であれば、SBI証券でも、楽天証券でも、信託報酬は気にならないレベルだと思います。

まとめ

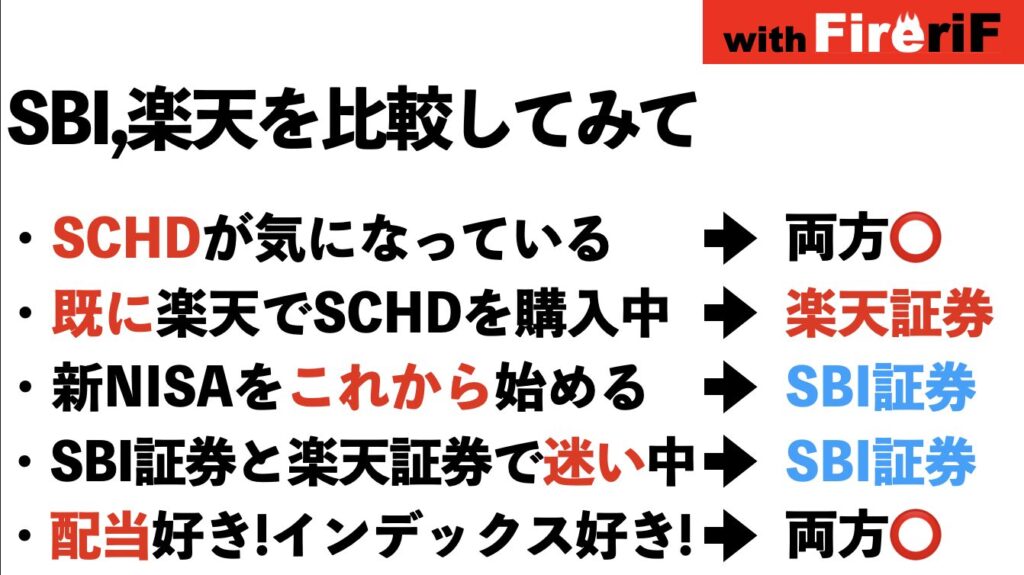

これまでを踏まえて、まとめてみました。

比較するとよく分かるにゃ!

信託報酬がより低い「SBI SCHD」を買ってみるにゃ!!

わしはそこまで長い投資を考えておらんので、

このまま、「楽天SCHD」を買っていくかの〜!

信託報酬の違いは大事ですが、

これまでのNISA投資分を決済したり、

証券会社を変えたりするのは大変!

自分のスタイルに合わせてみて★

これから!って人は、ぜひ「SBI証券」にしてみて!

いかがだったでしょうか。SBI SCHDと楽天 SCHDは、どちらもシュワブが運営する「SCHD」を投資対象とする投資信託ですが、信託報酬やNISA口座での分配金コース変更に違いがありました。

SBI SCHDは、楽天 SCHDに比べて信託報酬が低く設定されており、長期運用する上では見逃せない差があります。加えて、NISA口座において分配金コースの途中変更が可能である点も、楽天より柔軟性の面で優れています。

これまでのことを考慮すると、「SBI SCHD」の方が、コストや柔軟性に重きを置く投資家にとって魅力的な商品といえます。

しかし、既にNISA枠を使って投資をしており、そこまで長期で運用を考えていない投資家にとっては、わざわざ解約して、資金を移すよりも、今後投資する場合に、SBI証券で追加購入していく対応で十分かと思います。ご参考になれば幸いです。

最後までご覧いただきありがとうございます。我々、FireriF(ファイアライフ)は、投資の情報をブログやYouTubeで発信しています。気になる方はぜひご覧になってください。

コメント