よわび先生!

みんなさぁ、投資!投資!って言うけど、何に投資したらいいの・・?

その質問はとっても多いよね!逆に聞くけど、

「おにぎり君は、なんで投資をするの?」

え??

そう言われると・・・。

う〜ん。

僕は、お小遣いが欲しいポー!

了解!

テーマが決まっているなら話は早いんだ。

実は、投資には、その人のテーマが必要なんだ!

テーマを決めてから、「何に投資をするか」考えることが投資を始める第一歩なんだよ!

おにぎり君にあった投資の方法を伝えていくね!

投資というワードに興味を持ち始めた方が近年非常に増えてきています。

でも、多くの人は、このように質問されます。

「何に投資をしたらいいの?」

この質問は、あまりに質問としての幅が大きすぎます。投資というのは、非常に範囲の広い言葉だからです。

そこで、私が、一番最初に質問し返すのがこの言葉です。

「なんで投資をしたいの?」

投資を始めるには、その人の

「投資のテーマ」が必ず必要になってきます。

すぐに答えが欲しい!と思われるかもしれません!でも焦りは禁物ですよ!本当!

この記事を最後まで読んでいただき、テーマが決まれば、すっきりしますよ。

投資のテーマ(4つの例)

みなさんはなんで投資をしたいのですか?(投資のテーマ)

毎月のお小遣いに1万円欲しいポー!

事務をセミリタイアしたいにゃ

もうすぐ定年。

老後資金を貯めたいのだ。

みなさんいいですね〜!

ちなみに私は、お金持ちになりたいです笑!

ということで、4つのテーマが出揃いましたね。

それでは、一つ一つ解説して行きましょう!

毎月のお小遣いに1万円欲しい人の投資法

このテーマを選択される方は、投資の初心者の方に多く見られます。また、女性男性に関わらず、20代〜40代の方が目指されています。

お小遣い制で、少しでも遊べるお金を増やしたい!

という方に、ぜひやって欲しい投資法になります。

配当で毎月1万円Get!

このテーマにぴったりなのが、

- 株式

- 投資信託

- ETF

株式、投資信託、ETFあたりがおすすめとなります。これらには、銘柄にもよりますが、配当(投資信託、ETFは分配金)が支払われます。

配当金の利回りが4%だったとして考えてみましょう。

以下、

株=株+投資信託+ETFを指します。

配当=配当+分配金を指します。

利回りは税別で話をします。

A銘柄を300万円購入します。

300万円✖️0.04=12万円(年間でもらえる配当金)

12万円÷12=1万円(1ヶ月にもらえる配当金)

このようになります。

しかし問題が!

配当というのは、毎月行われるものばかりではありません。

しかも、新NISAの対象銘柄には、毎月配当の銘柄は組み込まれていません。つまり、毎月お小遣いを1万円増やしたい!というテーマから外れてしまいます。

でも大丈夫!そんな時は、複数の銘柄を組み合わせるという方法があります。

A銘柄は1、4、7、10月に各回1%の配当を実施。(年利4%)

B銘柄は2、5、8、11月に各回1%の配当を実施。(年利4%)

C銘柄は3、6、9、12月に各回1%の配当を実施。(年利4%)

これらを100万円ずつ合計で300万円購入します。

すると、毎月3つの銘柄のうち、どれかが、100万円の1%で、1万円を配当してくれます。

株だと配当金、投資信託やETFは分配金と呼び名は変わりますが、決まった月にお金を生み出してくれるところは変わりません。日本株、外国株など選択肢はとても多いですが、自分の気になる企業や商品を探してみてください。

結論

テーマが「毎月のお小遣いを1万円増やしたい」の方は、

- 株、投資信託、ETF

- 配当利回りが4%

- 配当月がなるべくバラバラ

- 300万円分

という条件のものを買えば良い!という私からの答えとなるわけです。

なるほど!これで、僕のお小遣いもリッチになるポー!

でも、銘柄どうしたら。。。

では、実際に銘柄についても解説するね。

※株価の変動や配当率の変化等々あるので、ぴったり1万円!とはいきませんのでご了承ください。

※税金として、20.315%(所得税・復興特別所得税15.315%、住民税5%)徴収されてしまいます。ですので、実際には5%ぐらいの利回りが必要になります。下記の銘柄選びでは、年間利回り5%=実際には4%になるもので紹介しています。

おすすめ銘柄の組み合わせ3選

銘柄選びに困った方もご安心ください。私の方でリストアップしてみました。(2024.02.01現在)

今回は、配当が年間4回支払われる米国株をチョイスしていました。

詳細を見たい方は、ティッカーをクリックしてください。investing.comへ飛びます。

米国株 アメリカン・エレクトリック・パワー【AEP】

米国株 アメリカン・エレクトリック・パワー【AEP】

配当月 3.6.9.12月

年間配当利回り 4.57%

業績は安定しており、ROAという、企業の利益効率を表す数値もよい。最近株価が下がり、配当利回りが増しているため、狙い所。株の割安割高を表すPERも17とGood!

米国株 フィリップモリス・インターナショナル【PM】

配当月 1.4.7.10月

年間配当利回り 5.46%

生活必需品セクターの実力もあり、業績が安定しており、株価もここ10年横ばいで安定感抜群。配当率も5%半ばで高配当を誇っています。

米国株 ベライゾン・コミュニケーションズ【VZ】

配当月 2.5.8.12月

年間配当利回り 6.63%

通信サービスセクターで、生活には欠かせない企業。ディフェンシブな銘柄です。配当利回りが高く、長い間増配を継続しています。日本でいうドコモ、ソフトバンクなどの通信会社です。

これらの銘柄を300万円分購入していきます。

配当利回りに差があるので、購入額を調整していきます。また、日本でかかる配当への税金(20%)を考慮するために、0.8倍して計算します。

AEPを120万円

PMを 100万円

VZを 80万円

購入します。それの配当が以下のようになります。

AEP

年間の配当額を計算します。

120万円✖️4.57%=54,840円

年間配当額から税金を差し引き、1回の配当額を計算します。

54,840円✖️0.8÷4回=10,968円

AEPは1回で10,968円の配当があります。

PM

年間の配当額を計算します。

100万円✖️5.46%=54,600円

年間配当額から税金を差し引き、1回の配当額を計算します。

54,600円✖️0.8÷4回=10,920円

PMは1回で10,920円の配当があります。

VZ

年間の配当額を計算します。

80万円✖️6.63%=53,040円

年間配当額から税金を差し引き、1回の配当額を計算します。

53,040円✖️0.8÷4回=10,608円

VZは1回で10,608円の配当があります。

となり、毎月1万円お小遣いが増えることになります!

やったポー🎵

あとは、300万円貯めて、株を買うだけだね。

日本株や投資信託、ETFなど、米国株以外でも投資をしたい!

という方は、お問い合わせよりご連絡ください。

※全てアメリカ株なので、アメリカでの10%の税金が発生しますが、確定申告によって取り返せます。また、日本株で組み合わせれば、20%の税引きで済みます。ただし、日本株で12ヶ月に分けるのは難しいので、偏る可能性が高いです。また、日々、株価も為替も変化しますので、その点はご了承ください。

セミリタイアしたい人の投資法

このテーマを選択される方は、投資の中級者や、ある程度資産を築いてきた方、私のように仕事が嫌になってきて辞めたいと考えている30代〜40代の方が多いです。

投資と節約、ちょっとした労働で悠々自適に暮らしたい!

という方に、ぜひやって欲しい投資法になります。

基本的に投資するのは、

- 株式

- 債券

です。

このテーマは、私も目指しているところですが、壮大なテーマですので、段階を追って運用する必要があります。

- 目標額を設定する

- お金を作る=資産形成

- お金を増やす=複利での長期運用

- お金を分散する=最終的に適切なポートフォリオの作成

となります。

目標額を設定する

まず最初にやるべきことは、セミリタイアにいくら必要なのかを計算することです。私の考える一般的な家庭の状況をもとに考えていきましょう。

夫32歳、妻32歳

4人家族(自分、妻、子供2人)

持ち家

共働き

貯金600万円

次に、セミリタイアに重要な支出を考えます。

毎月の支出 40万円

年間の支出 480万円

次に、収入を見てみましょう。

夫婦でアルバイトをして

毎月の収入 15万円

年間の収入 180万円

それでは、差額を求めてみましょう。

年間支出480万円

年間収入180万円

480万円ー180万円=300万円

つまり、年間300万円を投資で生み出すことが出来れば、理論上はセミリタイアが可能となるわけです。

では、その300万円を生み出すために必要な資金を求めていきましょう。

投資先 株式

配当利回り 4%

必要資金 年間300万円

利回り4%の配当金で、年間300万円を生み出そうとすると

300万円÷4%=7,500万円となります。

つまり、

「7,500万円、投資資産を築けばセミリタイアできる。」

ということが分かりましたね。

なるほど!

7,500万円あれば

その利益とちょっとの収入で、

生活できるわけにゃ!

にゃ?

7,500万円。。。?

ちょっとそれは難しいにゃ。

この数字だけ聞いて尻込みしてませんか?

大丈夫!

そんなに落ち込まずに、続きの話を聞けば希望の光が差し込むさ!

お金を作る=資産形成

セミリタイアのゴール 7,500万円

高リスク投資(株、投資信託、ETF等)であっても、目標額が7,500万円となると、まとまった資金が必要になります。7,500万円へ向けて、その種となるお金を作ります!!

セミリタイアのゴール 7,500万円

その為に必要な資金 2,000万円

アインシュタインの言葉に「人類最大の発明は複利!」というものがあります。その恩恵を受けるためには、ある程度まとまった資金を用意しなければいけないのです。

目指せ2000万円!

2,000万円までに取り組むことは2つ!

・支出の見直し

・再投資

です。

支出の見直し

今回想定している家庭の年間貯蓄額は300万円でしたね。

今のままでも年間300万円の貯金ができますが、

プラス72万円(月6万円)貯蓄できるように、

支出を見直してみましょう。

生命保険(見直し額 約2万円)

1世帯の保険料支払い平均は37.1万円です。月に約3万円支払っています。

(引用先:公益財団法人生命保険文化センター)

これを見直しましょう。特に持ち家があり、ローンを組んでいる人は団体信用保険があります。世帯主に何かあっても、家は手に入ります。これまでの資産に合わせて、遺族年金等もあるので、保険金が支払われないと生活できないということはないでしょう。

生命保険見直しの注意点

解約はしないほうがよい。

低解約返戻金型保険で契約していることが多い為。

解約すると今までに支払った金額のおおよそ半分程度しか戻ってきません。

解約ではなく、停止をおすすめします。

今まで支払った分は、満期にちゃんと返ってきます。

その他固定費(見直し額 約2〜3万円)

スマホ代

・低予算へ切り替え

・必要なギガ数にする。

・オプションを外す。

サブスク

・必要なものに厳選

・被りを確認(NetflixとHuluなど)

自動車保険

・車両保険

・特約を厳選

・インターネットで乗り換え

車両保険については、必要な金額をつけることや、一般か限定か、免責5万など、大きく金額が変わるので、特に要チェックです。

その他、ジムや習い事、年会費等がかかるものを厳選しましょう。ふるさと納税などで、節税することも大切です。

固定費は支出の敵!

一度の労力で、毎月の支出を減らせるので、必ず取り組むべき

クレジットカード

支払い先を1つのカードに絞り、年間のポイント獲得率の良いものに買えましょう。

支払い先やポイントサイトがバラバラだと、ポイントだけ貯めて、結局使えないことがよくあります。

私は、エポスカードゴールドに絞っています。(年間使用50万円で年会費永久無料。ポイント最大1.5%還元で、月々の支払いに充てることができる。)

※ポイントを得ることで、結果的に支出を減らすとお考えください。

フリマサイト

生活しているので、定期的にものを購入するでしょう。

リセールバリューを生かす。

例えば、1500円で買ってきた旅行本などは、500円など利益を出すことができます。

継続的にリセールバリューで消費活動の一部を還元していくことで結果として月々の出費を減らすことができます。

日々の節約(見直し額 約1万円)

電気、水道、ガス、固定電話、Wi-Fi、食費。

できることに取り組んでみましょう。

いかがでしょうか。上記のことを駆使すれば、

月6万円(年間72万円)の節約は可能です。

これで、

貯蓄300万円+節約分72万円

年間372万円の貯蓄を確保しました。

再投資

支出の見直しができたので、これらを投資します。そして、その投資利益を再投資していきます。

投資する株の条件

・年間成長4%が見込める銘柄

・年間配当利回りが6%の配当優良銘柄

各国の年間成長率は、

アメリカ 3.3%

インド 7.6%

インドネシア 5.3%

ベトナム 8.0%

日本 1.3%

アメリカを中心に、新興国に投資するのがよいと思います。

私のおすすめは、アメリカ、インド、香港です。

投資の初期段階こそ、少しリスクをとって、ハイリターンを狙うのがポイントとなります。

年間成長分の資金、配当による資金、節約による資金を再投資し、最大限複利の効果を活用します。すると、表にもありますが、3年間で約2000万円に到達します。

| 年初の資産 | 成長4% | 配当6% | 貯蓄額 | 年末の資産 | |

| 1年目 | 6,000,000 | 240,000 | 360,000 | 3,720,000 | 10,320,000 |

| 2年目 | 10,320,000 | 412,800 | 619,200 | 3,720,000 | 15,072,000 |

| 3年目 | 15,072,000 | 602,880 | 904,320 | 3,720,000 | 20,299,200 |

お金を作る!

目標額2,000万円が達成できました。

これで2,000万円はできたね!

株の変動、節約の仕方にもよるけど、

私は2,000万円到達までに

2年と10ヶ月

かかったよ。

なるほどにゃ!

僕もまずは2,000万円の壁を超えるにゃ!

2000万円までの裏技として、海外FXという手もあります。ここでは紹介までにしておきます。

お金を増やす=複利での長期運用

現在の状況

年間貯蓄額 360万円

投資3年目の投資資産 2,000万円

セミリタイアのゴール 7,500万円

次の目標は、ズバリ7,500万円です。

この大きな目標に向かうには、

・支出の見直し

・再投資

この2つを継続する必要があります。

しかし、今回はさらに長期の運用になるので、その中で大切なことを伝えて行きます。

・支出の適正化

・ドルコスト平均法

・リスクマネジメント

支出の適正化

今まで節約を繰り返してきましたので、少し緩めてみましょう。

心が貧しくなるような節約

緊急事態に現金がない

この頃になると給料も増え、夫婦での収入が増えてきていると思います。

投資は、モチベーションを保つことも大切です。

年間360万円の貯蓄額はキープ

無理な節約は控える

楽しく投資活動をする。

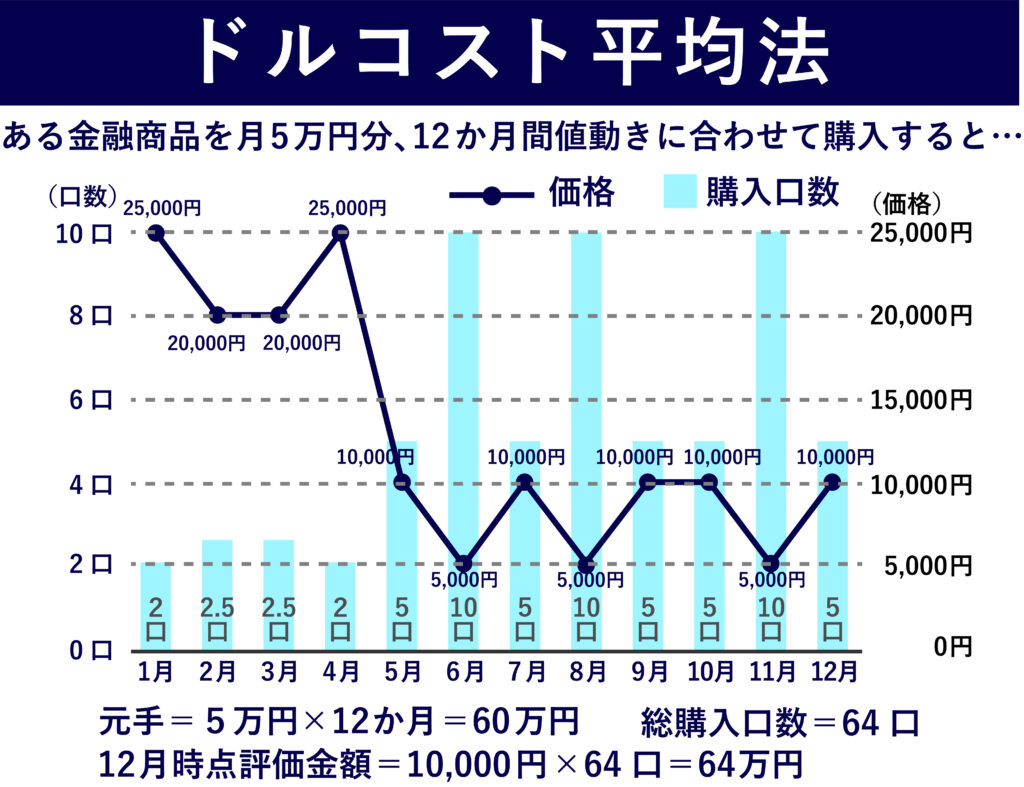

ドルコスト平均法

長期投資の場合、継続的に資金を投資へと移して行きます。

・給料

・節約したお金

・配当金

・副収入など(ある場合)

そこで、役に立つのがドルコスト平均法です。

購入金額を一定に保つことで、以下の効果が得られます。

・価格が低いとき、購入量(口数)が増加

・価格が高いとき、購入量(口数)は減少

ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられます。三井住友銀行HPより引用。

株価の下落にも耐えることができる方法です。安心して粛々と投資を行うことができるわけです。

リスクマネジメント

長期投資では、リスクを抑えることが重要になります。

長期投資=ローリスク&ミドルリターン

そこで、株の組み替えをしていきます。

最初の3年間では、配当率6%の高配当株を採用していました。

しかし、配当が多いということは

会社の配当性向が高い

→会社の利益を圧迫の可能性

業績の一時的上昇による配当増加

→配当が大幅減配の可能性

ということも考えられます。

そこで、年間配当利回り4%ぐらいの株に組み替えて行きましょう。

おすすめしていた、アメリカ、インド、香港に加えて、日本株でも見つけることができます。

3つのことに取り組みつつ、7年間再投資をした結果がこちらです。

| 年初の資産 | 成長4% | 配当4% | 貯蓄額 | 年末の資産 | |

|---|---|---|---|---|---|

| 4年目 | 20,299,200 | 811,968 | 811,968 | 3,720,000 | 25,643,136 |

| 5年目 | 25,643,136 | 1,025,725 | 1,025,725 | 3,720,000 | 31,414,587 |

| 6年目 | 31,414,587 | 1,256,583 | 1,256,583 | 3,720,000 | 37,647,754 |

| 7年目 | 37,647,754 | 1,505,910 | 1,505,910 | 3,720,000 | 44,379,574 |

| 8年目 | 44,379,574 | 1,775,183 | 1,775,183 | 3,720,000 | 51,649,940 |

| 9年目 | 51,649,940 | 2,065,998 | 2,065,998 | 3,720,000 | 59,501,935 |

| 10年目 | 59,501,935 | 2,380,077 | 2,380,077 | 3,720,000 | 67,982,090 |

| 退職金 | 7,000,000 | 74,982,090 |

最後の年に退職金を夫婦(350万円✖️2人)で受け取ります。

退職金の金額では、1年早く辞めることも可能かもしれません。

お金を増やす!

セミリタイアゴールの7,500万円を達成しました。

ネコ事務さん!どうかな?

10年という期間は長いけど、決して不可能な数字ではないでしょ!

やってみないと分からないけど、

目指すところは分かったにゃ!

ただね!実は、これで終わりじゃないんだな(笑)

にゃんですと・・(汗)

お金を分散する=適切なポートフォリオ

リスクマネジメントの話をしましたが、セミリタイア後は、

お金を分散する

⬇︎

リスクを下げる

⬇︎

安定した資産運用

が大事!

リタイア後の数十年間、安心して、安定した生活を送らなければならないので、資産の急激な減少だけは避けなければなりません。そのための作業まで含めて、セミリタイアなのです。

そこで、行うのが

「適切なポートフォリオの作成」です。

ポートフォリオは、現金、預金、株式、債券、不動産など、投資家が保有している金融商品の一覧や、その組み合わせの内容を指しています。

ここでは、金融商品を大きく2つに分けてみます。

高リスク商品 株、投資信託、ETFなど

低リスク商品 米国債券、適格社債券など

低リスク商品の「債券」がとても重要な役割を果たします。

債券の役割

債券という商品がなぜ低リスクであり、ポートフォリオに重要であるかを説明します。

償還性

株と債券は、資金を調達するために発行するものという点は同じですが、スタンスが違います。

株 私の会社に融資しませんか~。

債券 あなたのお金を貸してください。

こんな感じです。

株は、儲かるかもしれませんが、ダメな時は返しませんよ!債券は、借金なので、何が何でも返しますよ!ということになります。

つまり、会社や国に何かあった時、返済の優先度合いが債券の方が格段に高いのです。

元本保証

債券は、その発行母体が潰れない限り、決められた期間が経過し、満期を迎えると、元本で返還してくれます。

株の場合

100円で購入 ➡︎ 90円に下落 ➡︎ 塩漬け

債券の場合

100円で購入 ➡︎ 90円に下落 ➡︎ 満期に100円で償還

100円で買った債券が、110円に高騰した場合は、売るのも手です。

逆相関

全資産を株式で保有している場合、もし、パンデミックや金融危機が飽きた場合、暴落を起こします。(リーマンショック、コロナショックなど)もし、資金を貯めて、セミリタイアした瞬間に、こんなことが起きたら目も当てられません。

金融危機の時の債券と株の関係は次のようになります。

「株の値動き」

金融危機で人々が不安になり、株を手放す。

株価下落でさらに不安になり、株を手放す。

結果、株価の下落が止まらなくなる。

「債券の値動き」

株の下落で、株を手放す。

安全資産を求めて、債券を買い出す。

結果、債券価格の上昇が起きる。

簡単に言うとこのような仕組みです。

パンデミックなどが起き

株価が暴落した場合、債券が上昇。

好景気で株価が上昇した場合、債券が下落。

これらを資産に組み合わせることで、どんな状況でも安定した資産を維持することができます。

資産の維持も大事ですが、暴落時に心を守ってくれる役割が、個人的にはかなり大きいと感じています。

適切なポートフォリオ例

年間の配当利回りを4%にしつつ、低リスク資産を組み入れ、ポートフォリ作っていきましょう。

株関係、債券関係の割合

株関係40%

債券関係60%

債券の割合が大きいのは、株の値動き幅が大きく、債券の値動き幅が小さいためです。

株関係40%の中身

株、投資信託、ETFの組み合せ

一般株式、優先株式の組み合せ

債券関係40%の中身

国債の組み合せ

社債の組み合せ

投資国の分散

先進国と新興国の組み合せ

通貨の分散

日本(JPY)

米国(USD)

香港(HKD)

インド(INR)

ベトナム(VND)

などなど

その他

金やプラチナ、仮想通貨などを一部加えてもよいです。

セミリタイアのための、リスクマネジメントされた適切なポートフォリオの完成です。

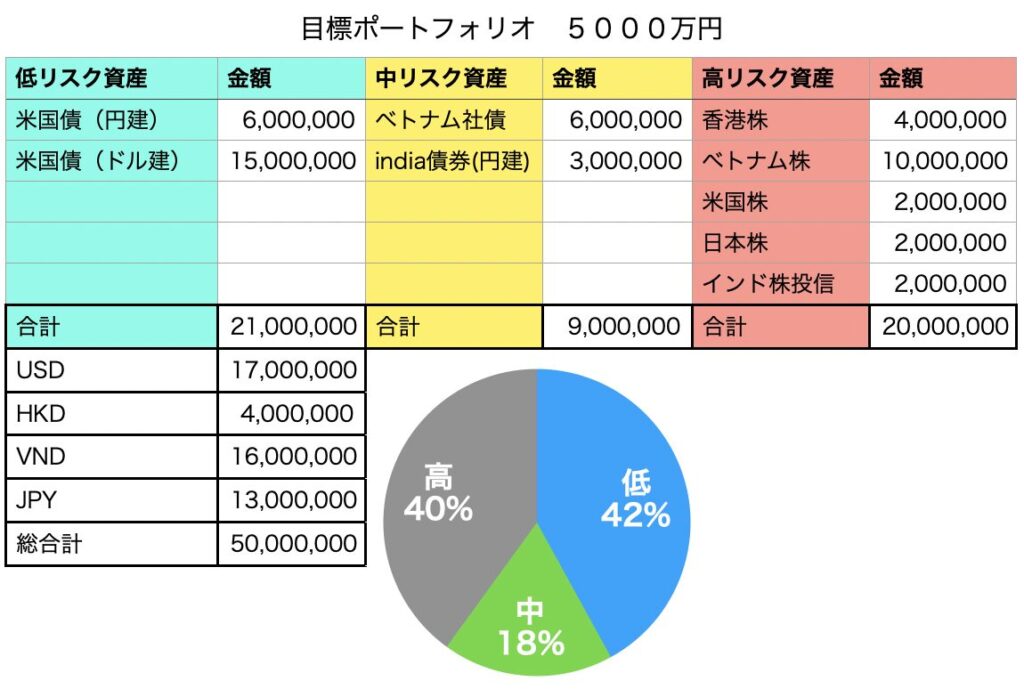

ここまで、資産の分散についてお話ししてきたので、私の今のポートフォリオと、目指している最終系のポートフォリオを紹介します。

お手本となるようなポートフォリオではないですが、早く辞めたくて高リスク商品に手を出してます(汗)

いずれは、低、中リスク合わせて60%、高リスク40%の理想的なポートフォリオになる予定です。

セミリタイアは、

貯蓄の有無や子どもの養育費、退職の年齢など

人によって!異なるので、一つ一つ計算してみるところから始めてみてね!

僕は、貯金と退職後の副収入があるから、

もう少し低いゴール設定ができるかもにゃ!

期間も短くなるから現実的になるし、頑張るなにゃ!

ポートフォリオの詳細を知りたい方(個別銘柄や組み合わせ方、その購入方法など)は、お問い合わせよりご連絡ください。

老後の資金を貯めたい人の投資法

退職したらどうやって生活しよう。

年金だけで大丈夫か?

退職金だけで足りるのか?

困ったのだ(汗)

校長先生!なんだか焦ってますね!

定年前に準備をしておけば大丈夫ですよ!

安定した資産運用をやって行きましょう。

このテーマを選択される方は、子育てが終わり、自分たちの老後のことを考え始めた50代の方に多いです。また、子育て中でも、将来のことをしっかりと考えている女性の方にもよく質問を受けます。

貯金じゃ増えないから、老後のために何かしなきゃ!

という方に、ぜひやって欲しい投資法になります。

基本的に投資するのは、

- 積立NISA

- 米国債券

- iDeCo

です。

超長期の運用かつ、安全資産への投資を行います。

積立NISAで長期運用

2024年から、新NISAが始まりました。

成長投資枠240万円

つみたて投資枠120万円

投資金額が増えたことはうれしいことです。また、2つが併用できるのも嬉しい変更点でしたね。

そこで、挑戦して欲しいのが積立NISAです。

積立NISAのメリット

・毎月1万円など、少額から始めていける。

・長期運用で安定かつ、複利を最大限活用できる。

・毎月決まった金額を定期預金感覚で運用できる。

・金融庁が選んだ安全な商品がラインナップされている。

積立NISAのデメリット

・運用できるのが月10万円まで

・選べる商品が少ない

積立NISAは、デメリットよりメリットの方が大きいので、老後に向けた安定運用にはもってこいです。

米国債券で安定収入

SBI証券や楽天証券で購入ができる、米国債券がおすすめです。

米国国債(アメリカの国が発行しているもの)

米国社債(アメリカの企業が発行しているもの)

日本証券会社から気軽に購入できるのがよいですよね。

米国債券のメリット

・元本が保証されている。

・経済大国アメリカの債券であり、安心できる。

・社債の発行体も、世界を代表する企業が多い。

・日本の配当株と同等の利回りを実現できる。

・種類が豊富で自分に合わせて選んだり、組み合わせたりできる。

米国債券のデメリット

・米ドルでの投資となるため、為替差損があり得る。

・値動きが小さい。(老後資金としてはメリット)

デメリットは米ドルでの投資になるということぐらいで、メリットが大きすぎるのが、米国債券です。

私自身、ポートフォリオに組み入れていますし、今後FIREするころには、投資資産の50%を米国国債にする予定です。

iDeCoで節税

個人型確定拠出年金 iDeCo(イデコ)では、自分で拠出した掛金を原則65歳まで積み立てすることができます。受取は原則60歳以降にすることができます。

投資のように、資産を増やすというより、節税の効果で選ばれる方が多いです。

節税しながら資産形成ができ、月額5,000円と少額からでもはじめられるので、投資経験がない方にも将来のお金の準備をする方法としておすすめの制度です。

iDeCoのメリット

・投資額分が、節税される。

・年金として受け取るときも非課税となり、節税効果が高い。

・投資信託以外にも、定期預金としても活用でき、初心者に向いている。

iDeCoのデメリット

・途中で受け取ることができない。

・投資商品が少ない。

・公務員の投資枠が小さい。

我々公務員の投資枠が小さく、自営業の方々の枠が大きいのがiDeCoです。

ふるさと納税と同じく、節税としての役割が大きいので、投資と捉えず、税金対策として活用されるのがおすすめです。

老後対策もたくさんあって、一安心。

わしが気になったのは、米国国債なのだ!

よわび先生ありがとう。

安心安全な投資法を選んで、長期運用すれば、

安心して老後を迎えられますよね。

米国国債はオススメです!!

もっと具体的なことを知りたい!または、個別銘柄などで困った場合は、お問い合わせよりご連絡ください。

お金持ちになりたい人の投資法

このテーマを選択される方は、とにかく若い男性が多いです。

一度はお金持ちの夢を叶えたい!!

という方に、ぜひやって欲しい投資法になります。

その前に、お金持ちの定義を、

純資産保有金額1億円とします。

(以下、純資産保有金額=資産)

資産の段階表では、マス層、アッパーマス層、準富裕層、富裕層、超富裕層に分類されています。

また、この資産とは、借金を除く資産を指すので、5000万円のローンを組んでいる土地と家をお持ちの場合、-5000万円で計算されます。ですので、現金、株式を合わせて5000万円もっていたとしても、資産0円ということになります。

さぁ、富裕層(資産1億円)を目指す方が、投資するのは、

- 海外FX

- レバレッジ型商品

- 仮想通貨

これらの商品の特徴は、レバレッジをかけられる、もしくは、ボラティリティが非常に高いことです。そのため、短期間で資産を押し上げることができます。また、初期投資額が十分に用意できない方でも挑戦することができるメリットがあります。

海外FX

FXとは「Foreign Exchange」の略で「外国為替証拠金取引」のことをいいます。

「日本円→米ドル」など、通貨を買ったり売ったりしたときに発生する差額によって利益をねらう取引です。

FXはリスクがあるものの、レバレッジを効かせることで、大きなリターンを得ることができます。

レバレッジとは、「てこの原理」を意味し、小さな力(お金)で大きな力(お金)を発揮する(運用する)ことができます。

国内FXはレバレッジ25倍まで運用可。

(100万円を2500万円として運用可)

海外FXはレバレッジ1000倍(XM)などが運用可。

(100万円を10億円として運用可能)

つまり、成功すれば、資産形成をする期間が大幅に削減できます。

国内有名口座が DMM です。(←クリック)

海外有名口座が XM です。(←クリック)

海外FXのXMのデメリットを1つ、メリットを2つ紹介します。

デメリット スプレッドが広い

スプレッドは通貨の売り値と買い値の差額のことを指し、取引手数料と言い換えることができます。

取引業者は、1ドルを101円で売りに出し、99円で買い戻しているわけです。

我々は、1ドル101円で買うわけなので、買ってすぐ売りに出しても99円になってしまいます。

この2円分が手数料として、取引業者に入ります。

スプレッドの幅が広ければ広いほど、我々は多くの手数料を払うことになるのです。

メリット① ゼロカットシステム

ゼロカットシステムとは、急激な価格変動などで取引口座の有効証拠金を上回る損失が発生した場合でも、追証の請求を行わない仕組みのことです。

自分が入金している金額以上のお金を失うことがない(借金を背負う心配がない)ため、安心してトレードに挑戦できるわけです。

ゼロカットは日本の取引業者には無いシステムです。

メリット② 魅力的なボーナス 2024.2.1現在

<新規口座開設ボーナス>

新規にリアル口座を開設するだけで、15,000円分のボーナスが付与

<入金ボーナス>

入金額の100%(入金額500ドル迄)+ボーナス総額が10,500ドルに達するまで入金額の20%のボーナスを付与

<ロイヤリティプログラム>

お取引するごとに、ボーナスに交換できるXMP(XMポイント)を貯めることができる。

例えば新規口座開設をして、15万円(1,000ドル)入金(1ドル150円計算)します。

口座開設ボーナス 15,000円

入金ボーナス 500ドル+200ドル(700ドル=105,000円)

合計12万円がもらえるわけです。

15万円分の入金で、ボーナス合わせて27万円分も取引できますし、ロイヤリティポイントで取引毎にポイントがつくので、とてもお得ですよね!

海外FXのXMに興味がある方は、こちら をクリック。今ならボーナスもらえますよ。

レバレッジ型商品

ETFの中に、レバレッジ型商品と言われる銘柄があります。

【1570】NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信

が、有名で、日経平均株価の日々の変動率のプラス2倍の変動をする日経平均レバレッジ・インデックスへの連動を目指す運用を行う商品です。

どのように値動きするのか見てみましょう。

例① 1日目「上昇」 2日目「上場」の場合

| 1日目(5%上昇) | 2日目(10%上昇) | |

| 日経平均株価 | +5%

105円 | +15.5% 115.5円 |

| レバレッジ(2倍) インデックス | +10% 110円 | +32%

132円 |

レバレッジ型商品は。連続した上昇場面に強く、一気に資産が増える特徴があります。

例② 1日目「下落」 2日目「下落」の場合

| 1日目(5%下落) | 2日目(10%下落) | |

| 日経平均株価 | ー5%

95円 | ー14.5%

85.5円 |

| レバレッジ(2倍) インデックス | ー10% 90円 | ー28%

72円 |

レバレッジ型商品は、連続した下落場面に弱く、一気に資産が減る特徴があります。

例③ 1日目「上昇」 2日目「下落」 3日目「上昇」の場合

| 1日目(5%上昇) | 2日目(10%下落) | 3日目(6%上昇) | |

| 日経平均株価 | +5%

105円 | ー5.5% 94.5円 | 0%

100円 |

| レバレッジ(2倍) インデックス | +10%

110円 | ー12% 88円 | ー1.4%

98.6円 |

驚くのは、このような場面です。上昇下落上昇という値動きをした場合、日経平均は元値の0%に戻っているのに、レバレッジ型商品は下落に転じています。この点に留意が必要です。

仮想通貨

仮想通貨といえば、有名なのがビットコインです。

<仮想通貨>

非常にボラティリティが高い(値動きが激しい)

税金のが雑所得扱いになる

ちなみに、ビットコイン以外の仮想通貨をアルトコインと言い、イーサリアムやリップルなどが有名です。

また、価格が非常に安い仮想通貨を草コインなどと言います。

非常に高いボラティリティ

ビットコインは2024年1月4日に誕生15年を迎えました。

当時1BIT=0.2円であったが、2021年には1BIT=約770万円まで高騰しました。

これだけ見ても驚きの数字ですね。

ビットコインが今後どれくらい高騰を見せるか分かりませんが、草コインであれば、同じ夢を見れる可能性も秘めています。

ビットコインを始め、仮想通貨に興味がある方は Coincheck がおすすめ!

税金が雑所得扱い

結論 仮想通貨の利益の税率は最大55%

給与所得など他の所得と合わせて算出される「総所得金額」に応じて税率が変動する「累進課税」が適用され、5%から45%の所得税が課されます。住民税や復興特別所得税を合わせた場合の最大税率は約55%です。引用:国税庁

FXであれば、「所得税15%+住民税5%+復興特別所得税0.315%」の合計20.315%が一律で課税されるので、いかに仮想通貨の税金が高いかが分かります。

チャンスを秘めていますが、壁もあります。

レバレッジを活用したり、ボラティリティの高さを利用すれば、1億円も夢じゃない!

私自身は海外FXで500万円運用しています。

目標がセミリタイアなので、派手な取引はしていませんが。。

昔イーサリアムは買ってたな〜!

まとめ

みなさん、いかがだったでしょうか?

投資はテーマが決まらないと、何に投資するかが決まらない!

冒頭にお話しした理由がお分かりになったでしょうか?テーマをきちんと決め、テーマに沿った投資を行えば、

投資=ギャンブルなんてことはありません。

テーマがあることで、投資に向かうスタンスがぶれず、結果に結びついていきますよ。

セミリタイアまで全力で節約と投資に励むにゃー!

お小遣いが増えて、投資への意欲も満々ポー

安心したのだ!

よわび先生ありがとう!

テーマを決め、自分なりにアレンジしていきながら、投資スタイルを確立していきましょう!

そのお役に立てたら幸いです。

コメント